В мире

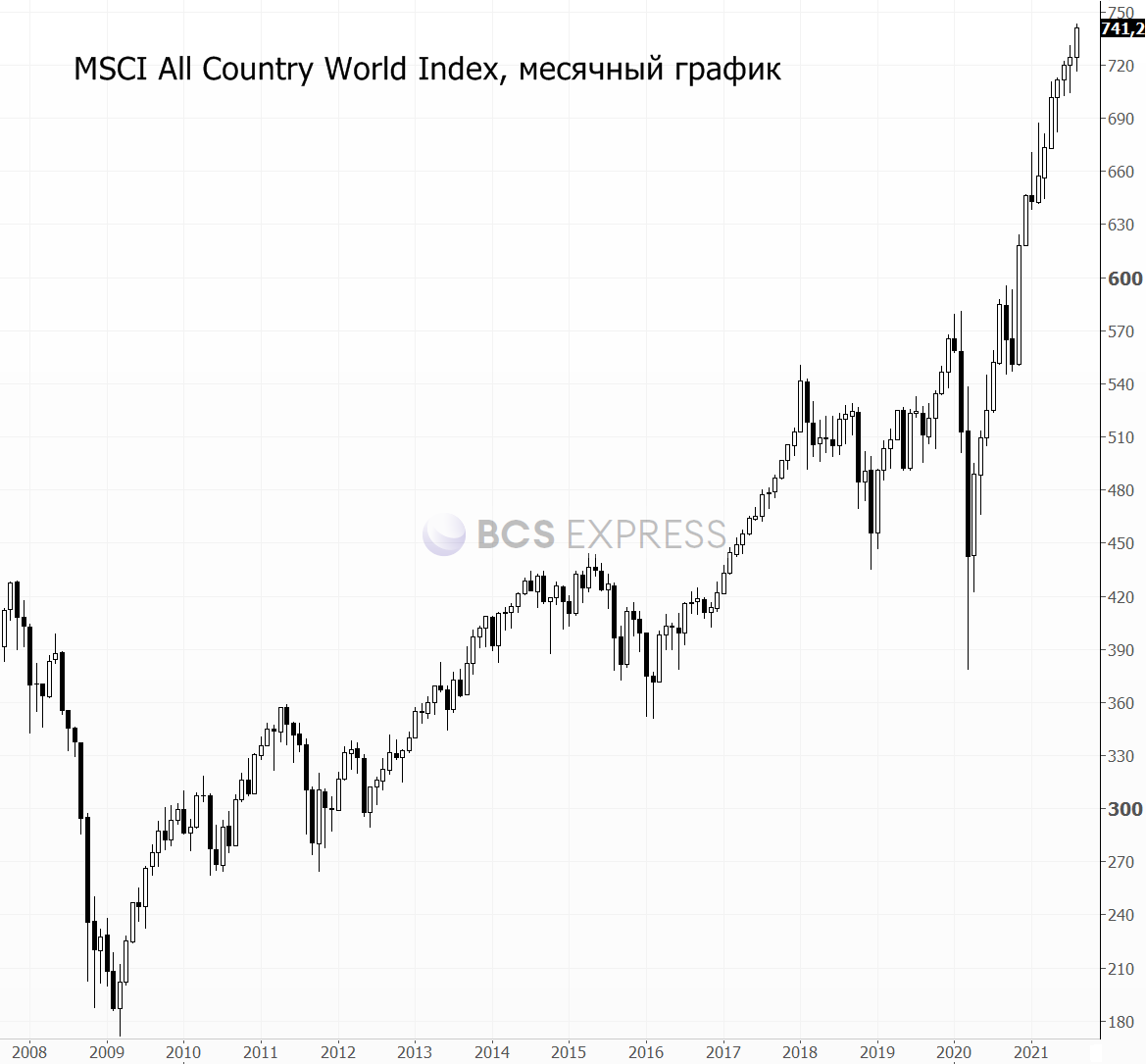

Вопреки ожиданиям август для глобального рынка акций в этот раз не оказался месяцем снижения. Мировой индекс MSCI ACWI прибавил 2,3%. Это седьмой месяц роста подряд.

Спрос инвесторов поддерживается вместе с пока еще сохраняющейся мягкой денежной-кредитной политикой центробанков крупнейших развитых стран. Акции толкали наверх сильные корпоративные отчеты. Так, 87% компаний из американского индекса S&P 500 и 68% из европейского STOXX Europe 600 отчитались о превышении чистой прибыли над предварительными прогнозами аналитиков. Это один из лучших «сюрпризов» в отчетах корпораций за всю историю сбора статистики от FactSet.

В августе S&P 500 прибавил 2,9% а российский долларовый РТС вырос на 3,6%. Так что о каком-то существенном отставании нашего рынка в последнее время речи не идет. При этом второй эшелон выглядел даже лучше, чем голубые фишки.

Сейчас на рынке наблюдается временное затишье. Импульс роста за океаном временно приостановился, но и поводов для формирования полноценной коррекции не появляется. По ключевым commodities видим смешанную динамику.

Нефтяные котировки устойчивы к негативным новостям, фьючерсы Brent удерживаются выше $70. Сообщения по замедлению деловой активности в КНР не оказывают значительного влияния. Сегодняшнее заседание министерского мониторингового комитета ОПЕК+ может завершиться подтверждением ранее приятого плана, в рамках которого страны картеля будут наращивать добычу на 400 тыс. б/с в месяц. В США тем временем с одной стороны продолжают снижаться запасы и начался сезон ураганов, а с другой, число активных буровых установок поступательно увеличивается, создавая предпосылки для будущего наращивания производства (негатив для котировок).

Важным триггером для всплеска волатильности на этой неделе станет пятничная статистика с рынка труда США. Выйдут цифры по безработице и новым рабочим местам вне с/х сектора. В сложившейся ситуации сильные данные могут негативно восприниматься инвесторами, так как это будут увеличивать шансы на более скорое начало сворачивания QE.

Скорее всего, подробности мы услышим лишь на заседании ФРС 22 сентября. Снижение объема покупок Treasuries и MBS может начаться в ноябре–декабре. Вряд ли в условиях сворачивания стимулов скорость роста рынка акций США сохраниться. Не исключаю, что может произойти ситуация, когда tapering за океаном будет сопровождаться опережающей динамикой рынков развивающихся стран. Так что в портфеле из американских бумаг можно увеличить долю более устойчивых «акций стоимости» (valuе) против «акций роста» (growth).

Сентябрь — статистически один из худших месяцев для американского рынка акций. По данным CFRA, для S&P 500 он был положительным только в 45% случаев со времен Второй мировой войны. Среднее снижение составляет 0,56%. Как правило, среднестатистическое падение индекса увеличивается до 0,73% в первый год работы нового президента.

Статистика CFRA также указывает, что в годы, когда S&P 500 устанавливал новые максимумы как в июле, так и в августе (характерно для 2021), среднее снижение в сентябре составляло 0,74%. Рост был показан лишь в 43% случаев.

В России

На российском рынке акций на этой неделе подошел к концу сезон корпоративных отчетов. Краткосрочные ожидания по динамике индекса МосБиржи нейтральные. Вместе с другими ключевыми мировыми площадками он остается в рамках восходящего тренда. Пока котировки находятся выше его нижней границы, расположенной на 3800–3815 п., актуальны среднесрочные цели в районе 4000 п.

Среди отраслей лидер этого года по-прежнему финансовый сектор, прибавляющий 55%. Положительный взгляд до конца года сохраняется по ВТБ. На неделе банк отчитался за 7 месяцев. Чистая прибыль растет в рамках плана и прогноз менеджмента в 295 млрд руб. по итогам года с высокой вероятностью будет достигнут. Двузначная дивидендная доходность летом 2022 г. — также реальный сценарий. Акции преодолели диапазон 5,125–5,175 коп., что улучшило техническую картину. Следующий ориентир — отметка 5,35 коп., а затем многолетний максимум в районе 5,55 коп.

При спокойном внешнем фоне среди голубых фишек сохраняется потенциал для положительной переоценки в Газпроме, Лукойле, Роснефти. Уверенно продолжают выглядеть акции Распадской, котировки постепенно приближаются к 400 руб.

В паре USD/RUB пока нейтральная картина. Курс находится около 73,2. Ближайшая поддержка около 72,7. Среднесрочные цели до конца года располагают к движению вплоть до 71,5–72. Сверху в качестве зоны торможения по доллару выступает район 74,5–75,5. Причин для выхода из обозначенных границ пока не появляется.

На рублевом рынке облигаций не наблюдается устойчивой фазы роста. Несколько недель подряд мы видим консолидацию бумаг со средней и длинной дюрацией, что отражается на нейтральной динамике индекса ОФЗ (RGBI).

Поводов для снижения облигаций сейчас нет, но и триггеров к формированию устойчивой восходящей тенденции недостаточно. У участников нет уверенности, что Банк России не поднимет ключевую ставку еще раз на ближайших заседаниях. Поэтому статистика по индексу потребительских цен (выходит по средам) сейчас выступает важным индикатором.

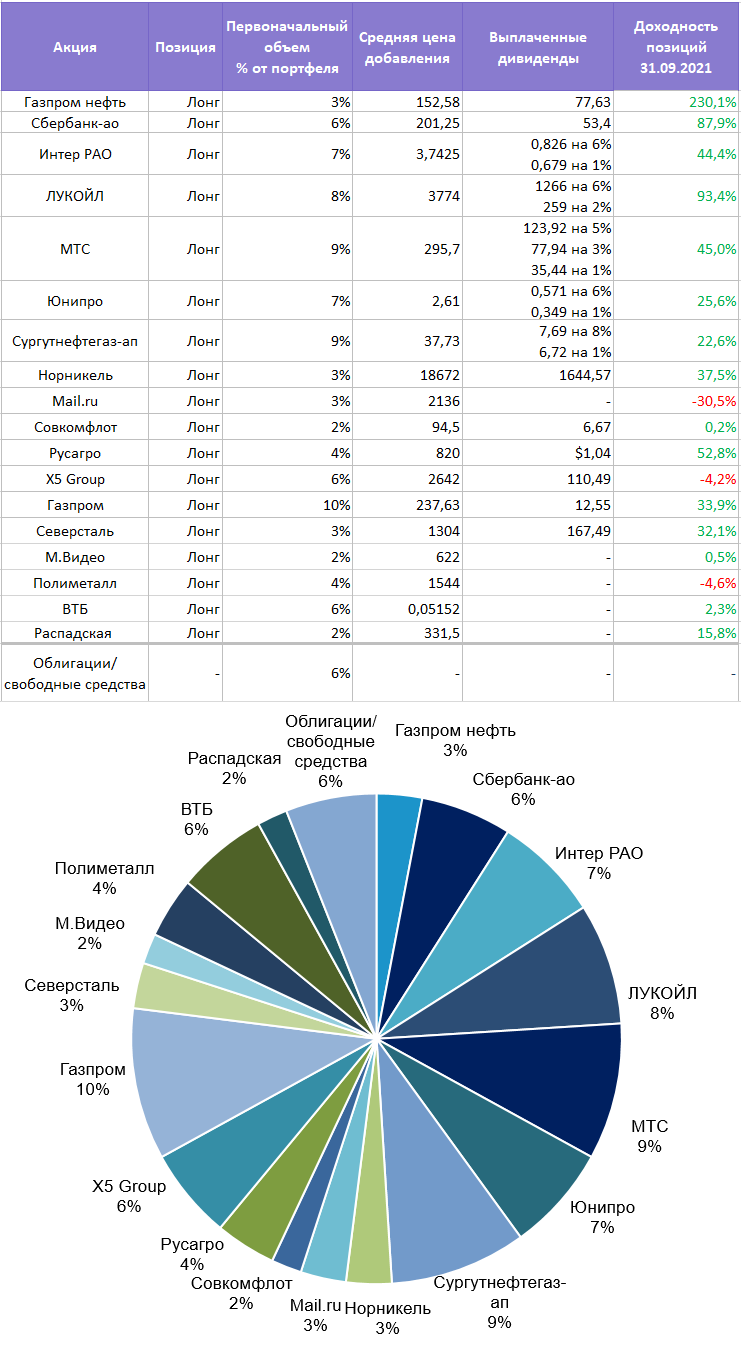

Портфель*

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

- С момента публикации предыдущего обзора акции портфеля показали смешанную динамику. Лучше рынка выглядели бумаги Распадской, Интер РАО и Mail.ru Group. Отстали акции Лукойла и X5 Group.

- Вчера прошла дивидендная отсечка в акциях Северстали. На одну бумагу выплачивается 84,45 руб. При спокойном фоне в среднесрочной перспективе дивидендный гэп может быть закрыт.

- Ставка на Полиметалл пока не оправдывается. Однако шансы на временный рост золота в сторону $1900–1920 все-таки еще сохраняются, так что и по золотодобывающим компаниям допускаю умеренный подъем. В случае отката тройской унции обратно ниже $1750 ситуация заметно ухудшится.

- Из-за отсутствия краткосрочных триггеров часть позиций портфеля с небольшим весом можно временно зафиксировать положительный результат: по 2% в ЛСР и Московской бирже.

- Доля свободных средств составляет 8%. Их можно размещать в среднесрочных выпусках ликвидных облигаций с высоким рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу

БКС Мир инвестиций