Июль может стать переломным для мировых рынков, в первую очередь для рынка облигаций. За какими событиями этой недели инвесторы будут следить особенно пристально?

Эксперты и участники рынка полагают, что после многочисленных намеков и предупреждений центробанки мира могут дать наконец четкий сигнал о том, что они начинают сворачивать свою ультрамягкую политику.

ФРС

В среду глава Федеральной резервной системы Джанет Йеллен выступит в конгрессе с полугодовым отчетом. И хотя, скорее всего, она сделает акцент на том, что ставка в этом году может быть поднята еще раз, кое-какие намеки могут прозвучать. Впрочем, ФРС уже достаточно давно перешла к нормализации процентных ставок, и основная интрига заключается в том, когда регулятор запустит процесс "разгрузки" своего баланса.

В среду глава Федеральной резервной системы Джанет Йеллен выступит в конгрессе с полугодовым отчетом. И хотя, скорее всего, она сделает акцент на том, что ставка в этом году может быть поднята еще раз, кое-какие намеки могут прозвучать. Впрочем, ФРС уже достаточно давно перешла к нормализации процентных ставок, и основная интрига заключается в том, когда регулятор запустит процесс "разгрузки" своего баланса.

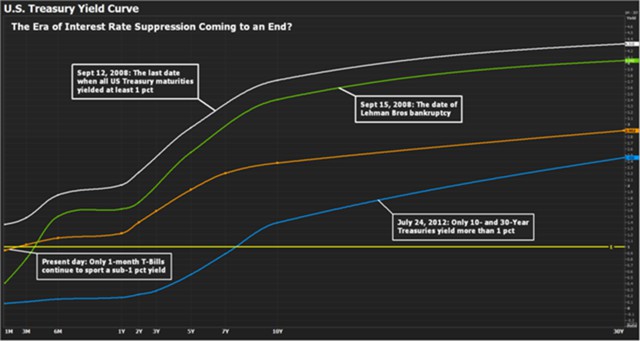

Оценка выступления Йеллен, в этом можно не сомневаться, будет отражена на кривой доходностей трежерис. Уже сейчас рынок начинает закладываться на ужесточение финансовых условий. Разница доходностей десятилетних и двухлетних казначейских облигаций начала расти. Совсем недавно, напомним, этот показатель обновил минимум за последние 10 месяцев.

Еще один ньюсмейкер - Банк Японии

Банк Японии, как выяснилось, не входит в число тех, кто готов к сворачиванию количественного смягчения. В пятницу японский регулятор заявил, что готов покупать неограниченный объем бондов. В частности, ЦБ Японии заявил, что намерен покупать неограниченное количество 10-летних гособлигаций Японии с доходностью 0,110%, а также увеличил объем покупок облигаций со сроком погашения от пяти до десяти лет на 50 млрд иен ($439,96 млн) до 500 млрд иен. Заявление было сделано, после того как по долговому рынку прокатилась волна распродаж.

Банк Японии, как выяснилось, не входит в число тех, кто готов к сворачиванию количественного смягчения. В пятницу японский регулятор заявил, что готов покупать неограниченный объем бондов. В частности, ЦБ Японии заявил, что намерен покупать неограниченное количество 10-летних гособлигаций Японии с доходностью 0,110%, а также увеличил объем покупок облигаций со сроком погашения от пяти до десяти лет на 50 млрд иен ($439,96 млн) до 500 млрд иен. Заявление было сделано, после того как по долговому рынку прокатилась волна распродаж.

Как сообщали "Вести.Экономика", ЦБ Японии на заседании в сентябре 2016 г. решил таргетировать доходность 10-летних гособлигаций на уровне около 0%, покупая облигации в рамках программы количественного смягчения.

Вопрос заключается в том, сможет ли ЦБ Японии удержать доходности на низком уровне, когда во всем мире они растут. Если да, то разница ставок с европейскими и американскими облигациями расширится и иена снова станет главной валютой фондирования.

Неожиданный рост в Европе

В последнее время мы видим уверенный рост единой европейской валюты, причем не только к доллару, но и к фунтам, и к другим валютам. Любопытно, что аналитики давали совсем другие прогнозы. Сейчас же они признают, что их прогноз был ошибкой, но текущий рост евро связан с неожиданным ростом в еврозоне.  Позитивная макроэкономическая статистика создает все большее давление на ЕЦБ, который рано или поздно должен начать сворачивать программу смягчения.

Позитивная макроэкономическая статистика создает все большее давление на ЕЦБ, который рано или поздно должен начать сворачивать программу смягчения.