Появились новые сообщения о возможности импичмента Дональда Трампа. Азиатская статистика указывает на риски замедления мировой экономики. Вся надежда – на ФРС и ЕЦБ. Американские фондовые фьючерсы консолидируются на премаркете. В пятницу ключевые индексы потеряли более 2%, за неделю просадка превысила 4%.

Падение S&P 500 в конце прошлой недели подтверждает сценарий ухода индекса в район 2600- 2550 пунктов. Предполагаю, что потенциал дальнейшей просадки рынка акций США может быть ограниченным. В перспективе фондовые активы может поддержать смягчение риторики ФРС, то есть пересмотр ожиданий по монетарному ужесточению.

Падение S&P 500 в конце прошлой недели подтверждает сценарий ухода индекса в район 2600- 2550 пунктов. Предполагаю, что потенциал дальнейшей просадки рынка акций США может быть ограниченным. В перспективе фондовые активы может поддержать смягчение риторики ФРС, то есть пересмотр ожиданий по монетарному ужесточению.

Риски

США и Китай. В четверг стало известно об аресте финансового директора Huawei Technologies в Канаде. Ей грозит экстрадиция в Штаты по делу о нарушении санкций США против Ирана. В выходные КНР настаивала, чтобы Канада освободила китайскую подданную.

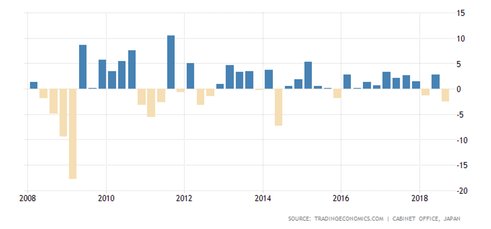

Азиатская макростатистика. В ноябре рост экспорта из КНР замедлился до 5,4% в годовом исчислении, против 15,5% месяцем ранее. Рост импорта замедлился до 3%, против 20,8% месяцем ранее. Пересмотренные данные по ВВП Японии за III квартал указали на падение на 2,5% г/г. Это самое резкое квартальное снижение за последние четыре года. Капзатраты сократились на 2,8%.

Динамика ВВП Японии, г/г

Политический кризис в США. Американская генпрокуратура потребовала приговорить бывшего адвоката Дональда Трампа Майкла Коэна к пятилетнему тюремному сроку, сообщают мировые СМИ. По данным изданий, Коэну инкриминируют налоговые преступления и махинации в ходе избирательной кампании. Демократы в Палате представителей могут поставить вопрос о проведении слушаний об импичменте Трампа, заявил тем временем законодатель Джерольд Надлер.

Политический кризис в США. Американская генпрокуратура потребовала приговорить бывшего адвоката Дональда Трампа Майкла Коэна к пятилетнему тюремному сроку, сообщают мировые СМИ. По данным изданий, Коэну инкриминируют налоговые преступления и махинации в ходе избирательной кампании. Демократы в Палате представителей могут поставить вопрос о проведении слушаний об импичменте Трампа, заявил тем временем законодатель Джерольд Надлер.

Кривая доходности Treasuries. Чем более сглаженной (плоской) становится кривая доходности гособлигаций США, тем выше риски замедления экономики. Кривая уже инвертирована на среднем отрезке. Самый важный сегмент кривой доходности - спред доходностей 10- и 2-леток – близок к нулю. Формально макропоказатели США, включая рост производительности, не указывают на скорое наступление рецессии. С учетом временного лага после инвертирования кривой доходности рецессию в Штатах стоит ждать не раньше 2020 г.

Позитивные факторы

Заседание ЕЦБ. Мероприятие пройдет в четверг. В свете последних событий риторика регулятора может стать еще более сдержанной, может быть указано на возможность дальнейшего стимулирования. Консенсус экономистов по версии Bloomberg указывает на то, что депозитная ставка достигнет нуля лишь к марту 2020 г., сейчас она равна минус 0,4%. Смягчение риторики ФРС. Фьючерсы на fed funds rate указывают на большую вероятность 1 этапа увеличения ставки в 2019 г., а сентябрьский прогноз Комитета по операциям на открытом рынке

(FOMC) – на 3 этапа. В стейтменте ФРС от 19 декабря возможен пересмотр прогноза по ставке до 2 этапов увеличения в следующем году.

График индекса S&P 500 по итогам пятницы, таймфрейм дневной  Оксана Холоденко, аналитик по международным рынкам БКС Брокер

Оксана Холоденко, аналитик по международным рынкам БКС Брокер