Объем производства алюминия во II квартале 2020 г. составил 927 тыс. тонн (-1,4% по сравнению с предыдущим кварталом; -1,2% г/г). На заводы компании, расположенные в Сибири, пришлось 93% от общего объема выпуска алюминия.

Во II квартале 2020 г. продажи алюминия составили 976 тыс. тонн (+6,8% по сравнению с предыдущим кварталом; -9,8% г/г). Продажи продукции с добавленной стоимостью (ПДС3) снизились в натуральном выражении на 14% по сравнению с предыдущим кварталом до 363 тыс. тонн. Их доля снизилась до 37% (против 46% II квартале 2020 г.) из-за пандемии COVID-19.

Во II квартале 2020 г. на основе диверсифицированной клиентской базы компания успешно скорректировала региональную географию продаж в соответствии с новыми условиями на рынках вызванными COVID-19. Европейское направление по-прежнему доминирует, однако его доля снизилась до 46% (-9 пунктов кв/кв), в то время как доля Азии выросла до 27% (против 15% в I квартале).

Средняя цена реализации алюминия во II квартале снизилась на 11,3% по сравнению с предыдущим кварталом (-16% г/г) до $1 654 за тонну. Премия за реализацию упала на 17,9% кв/кв до $128 за тонну.

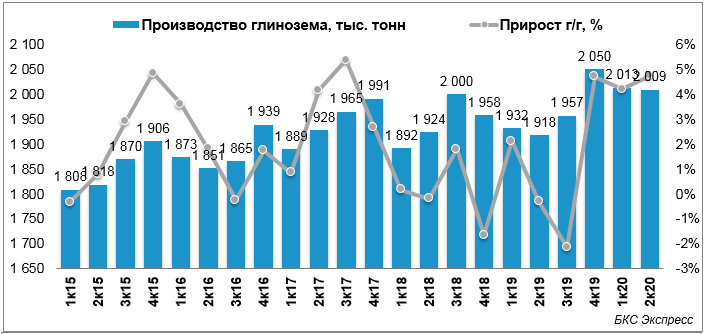

Во II квартале 2020 г. добыча бокситов увеличилась на 8,8% по сравнению с предыдущим кварталом (-8% г/г) и составила 3 892 тыс. тонн. Рост был обусловлен увеличением выпуска продукции на Тимане из-за низкой базы I квартала 2020 г., на которую повлиял сезонный фактор.

Добыча нефелиновой руды выросла на 9% по сравнению с предыдущим кварталом (+3% г/г) и составила 1 181 тыс. тонн.

Обзор рынка:

- По данным JPMorgan Global Manufacturing PMI, мировая производственная активность выросла с 42,4 в мае до 5-месячного максимума в 47,8 в июне. Он все еще находится ниже 50 пунктов, что указывает на сокращение, но в более мягкими темпами. Производственные условия продолжали восстанавливаться во всем мире. Хотя потенциальная вторая волна COVID-19 продолжает вызывать некоторую неопределенность на рынке, большинство стран настроены оптимистично в отношении второго полугодия 2020 г.

- В I полугодии 2020 г. мировой спрос на первичный алюминий снизился на 6,6% г/г до 30,3 млн тонн. Мировой спрос (без КНР) сократился на 15,4% до 12,3 млн тонн, в то время как китайский спрос остался почти неизменным и сместился всего на 0,5% до 18 млн тонн.

- Мировое производство алюминия в первом полугодии 2020 г. выросло на 1,8% до 32,1 млн тонн, в том числе вне Китая на 0,5% г/г до 13,9 млн тонн. В КНР за тот же период наблюдался рост на 2,8% г/г до 18,2 млн тонн. В целом в первом полугодии 2020 г. мировой рынок имел профицит в размере 1,8 млн тонн.

- Что касается кривой затрат, то по-прежнему около 12% плавильных заводов работают в убыток. Примерно 3,5 миллиона тонн мощностей за пределами Китая работают с затратами выше текущих цен. С начала текущего года было сокращено около 0,6 млн тонн сырьевых мощностей.

- В I полугодии 2020 г запасы алюминия на складах LME выросли более чем на 1,6 млн тонн, при этом общий прирост составил 165 тыс. тонн по сравнению с уровнем конца прошлого года. Региональные запасы Китая продолжали резко снижаться в июне 2020 г. и упали на 960 тысяч тонн до 0,7 млн тонн с самого высокого уровня в этом году – 1,68 млн тонн на начало апреля 2020 года.

БКС Брокер