Итоги торгов 30.04

Индекс МосБиржи: 2650,56 п. (-0,47%)

Индекс РТС: 1125,03 п. (-1,71%)

Российский рынок не пошел на штурм апрельских максимумов под занавес укороченной прошлой недели. Перед длинными выходными инвесторы более охотно фиксировали прибыль после роста последних дней. Главные негативные факторы в плане пандемии и низких цен на сырье никуда не исчезли. Дополнительно давление ощущалось со стороны слабеющего рубля.

Курс пары USD/RUB буквально с открытия в четверг пошел вверх, и от уровня 72,6 добрался до 74,5. В пятницу он пошел еще выше на фоне продолжения коррекции на мировых площадках пока российские инвесторы отдыхали в связи с первомайскими праздниками. На межбанковском валютном рынке пара USD/RUB поднималась выше 75,7 в пятницу, но сегодня курс опустился к 75,1.

Расписки на ликвидные акции российских компаний в пятницу просели в Лондоне на 2,5%–4%. Дорожали только бумаги ритейлеров Магнита, Ленты.

В качестве ближайшего ориентира и технического уровня поддержки по индексу МосБиржи выделяется район 2550–2600 п. Здесь проходит локальный восходящий тренд. Его пробой создаст риски дальнейшего отступления к 2430–2450.

Коронавирус

Ситуация в России с эпидемией пока продолжает ухудшаться в плане ежедневно растущего числа количества зараженных. За сутки зарегистрировали более 10 тыс. зараженных COVID-19. Россия вышла на седьмое место среди стран по наибольшему числу зараженных.

В США, число новых заболевших идет на спад, но в мире в целом опасаются второй волны в связи с постепенным снятием ограничений. В США одобрили экстренное лечение ремдесивиром, и ведется активная работа по созданию вакцины. Трамп заявил, что он «крайне уверен», что до конца 2020 г. препарат будет готов.

Нефть

В нефтяных фьючерсах сохраняется высокая волатильность. Сегодня WTI дешевеет на 6%, Brent на 1,5%. Сейчас каждый доллар в процентном выражении сильно влияет на динамику цены контрактов, но в целом уровни выше минимумов прошлой недели в частности благодаря началу майского периода, когда новая сделка ОПЕК+ формально вступила в силу.

Впрочем, ее ограничений по-прежнему не достаточно, что мы и видим в текущих ценах. Два ведущих американских производителя, Exxon Mobil и Chevron, заявили, что будут сокращать добычу на 400 тыс. барр. в сутки в этом квартале. Проблема сохраняется с большим числом небольших нефтедобытчиков, которые не готовы к консолидированным действиям по ограничению добычи.

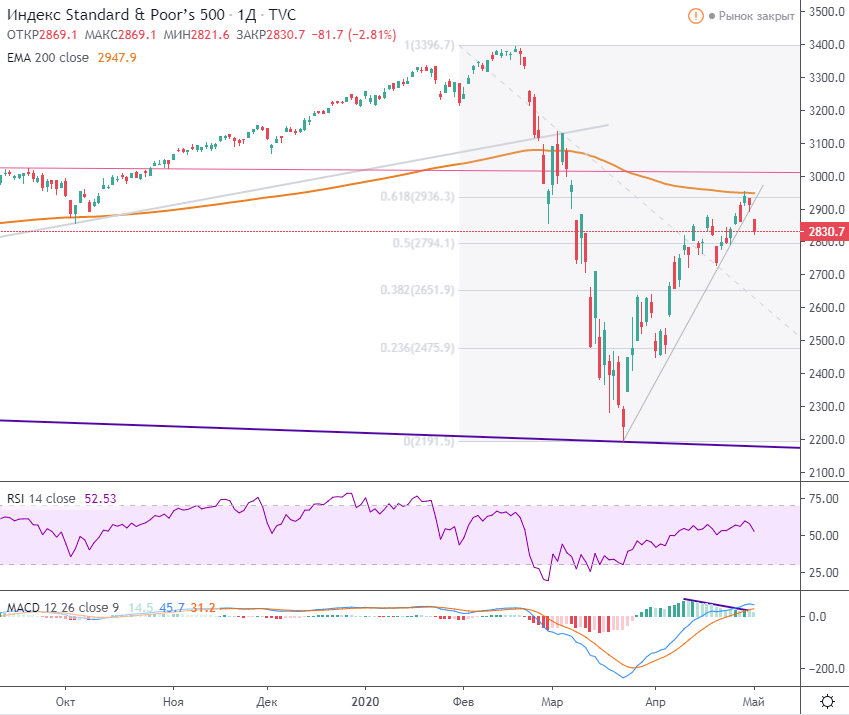

Разворот на Wall Street

Американские индексы показали внушительный отскок от мартовских минимумов, который уже и отскоком назвать сложно.

На прошлой неделе, начавший было мрачно, сезон отчетов несколько скрасили отчеты крупных технологических гигантов. Ожидания по снижению прибыли стали немного менее мрачными — 13,7% по итогам квартала по акциям S&P 500, тогда как неделей ранее ожидалось 15,7%, согласно данным FactSet.

Однако многие компании только отказались от дивидендов и обратных выкупов, и подведение наиболее плачевных результатов по влиянию пандемии на экономику во втором квартале еще впереди. В этом плане разворот вниз S&P 500 во второй половине прошлой недели выглядит ожидаемо.

Откат к 2640–2650 видится вполне вероятным. Пока в штатах отчитались только половина компаний из состава S&P 500. На текущей неделе сезон отчетов продолжат Walt Disney, Bristol-Myers Squibb, PayPal, General Motors и др.

Сегодня фьючерс на S&P 500 падает с утра на 0,7%. В прошедший уикенд усилилась риторика США с обвинениями в адрес Китая. Госсекретарь США Майк Помпео подтвердил лабораторное происхождение коронавируса в КНР, хотя та же разведка США заявляла чуть ранее о природном происхождении вируса. Трамп подобными обвинениями набирает политические очки, в попытке выправить положение в гонке с Байденом, в которой он судя по опросам по-прежнему проигрывает.

Внешний фон

Внешний фон сегодня с утра складывается негативный. Американские индексы в пятницу снизились. Азиатские индексы демонстрируют отрицательную направленность. Фьючерс на S&P 500 утром снижается на 0,7%. Нефть Brent сегодня дешевеет на 1,5%. Открытие ожидается ниже уровня закрытия предыдущей сессии.

С учетом результатов прошлой вечерней сессии можно предположить, что при сохранении текущего фона открытие торгов по индексу МосБиржи может пройти ориентировочно на 2% ниже уровня закрытия четверга.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ