Международное энергетическое агентство (МЭА) опубликовало традиционный среднесрочный прогноз по развитию газовой отрасли на ближайшие пять лет. Как и в прошлом году, ожидается среднегодовой рост глобального спроса на газ в размере 1,6%, драйвером которого станет азиатский рынок. Впрочем, если посмотреть шестилетний прогноз МЭА от 2012 г., то они предсказывали то же самое на период 2011–2017 гг. и сильно ошиблись. Подробности - в материале журнала "Газпром".

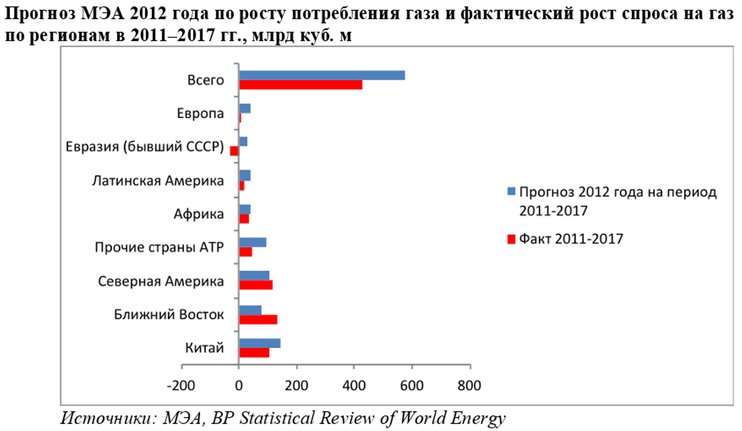

Эксперты МЭА в 2012 г. были очень оптимистичны относительно газового рынка. По их оценкам, за шесть лет потребление газа в мире должно было вырасти на 574 млрд куб. м с ежегодным увеличением в среднем почти на 3%. Около 42% этого прироста ожидалось в АТР, а четверть (144 млрд куб. м) – в Китае. Однако спрос в Азии вырос всего на 147 млрд куб. м, а китайский рынок увеличился на 105 млрд куб. м.

В прогнозе 2012 г. МЭА также недооценило глубину только начавшегося кризиса в Евросоюзе, когда с 2010 по 2014 гг. рынок обвалился почти на четверть, потеряв более 120 млрд куб. м газа. Сейчас уже три года в Европе идет восстановление рынка, но он пока так и не вернулся к докризисному значению. Между тем эксперты МЭА прогнозировали прирост потребления на 41 млрд куб. м, а в итоге в 2011–2017 гг. он составил всего 8 млрд куб. м, и только за счет Турции. Зато перспективы спроса на газ на Ближнем Востоке были сильно искажены. МЭА ожидало, что он за шесть лет вырастет на 80 млрд куб. м, а фактически потребление газа здесь увеличилось на 130 млрд.

В прогнозе 2012 г. МЭА также недооценило глубину только начавшегося кризиса в Евросоюзе, когда с 2010 по 2014 гг. рынок обвалился почти на четверть, потеряв более 120 млрд куб. м газа. Сейчас уже три года в Европе идет восстановление рынка, но он пока так и не вернулся к докризисному значению. Между тем эксперты МЭА прогнозировали прирост потребления на 41 млрд куб. м, а в итоге в 2011–2017 гг. он составил всего 8 млрд куб. м, и только за счет Турции. Зато перспективы спроса на газ на Ближнем Востоке были сильно искажены. МЭА ожидало, что он за шесть лет вырастет на 80 млрд куб. м, а фактически потребление газа здесь увеличилось на 130 млрд.

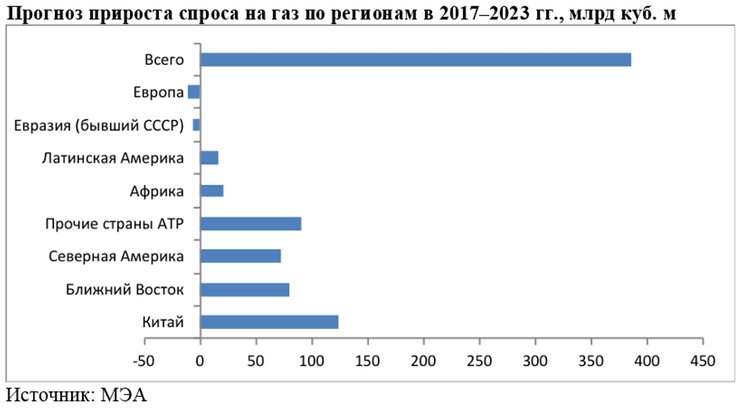

Обжегшись на прогнозе шестилетней давности, Международное энергетическое агентство стало более консервативно оценивать спрос на газ. По их оценкам, к 2023 г. мировой рынок газа увеличится на 386 млрд куб. м, что на 10% меньше фактического роста в 2011–2017 гг. и на треть меньше ожиданий МЭА в прогнозе-2012. Эксперты МЭА полагают, что Китай все же станет движущей силой роста спроса на газ и увеличит потребление на 52%, или на 124 млрд куб. м. Но и другие страны Азиатского региона должны помочь Поднебесной, нарастив свой рынок на 90 млрд куб. м, вдвое больше, чем за предыдущую шестилетку.

Обжегшись на прогнозе шестилетней давности, Международное энергетическое агентство стало более консервативно оценивать спрос на газ. По их оценкам, к 2023 г. мировой рынок газа увеличится на 386 млрд куб. м, что на 10% меньше фактического роста в 2011–2017 гг. и на треть меньше ожиданий МЭА в прогнозе-2012. Эксперты МЭА полагают, что Китай все же станет движущей силой роста спроса на газ и увеличит потребление на 52%, или на 124 млрд куб. м. Но и другие страны Азиатского региона должны помочь Поднебесной, нарастив свой рынок на 90 млрд куб. м, вдвое больше, чем за предыдущую шестилетку.

При этом, несмотря на бум спроса на СПГ в Китае в прошлом и начале этого года (в I квартале 2018 г. китайцы импортировали вдвое больше сжиженного газа, чем за первые три месяцы 2016 г.) на фоне стагнации поставок трубопроводного газа из Центральной Азии, МЭА ожидает, что рост спроса на рынке КНР будет удовлетворяться в основном за счет импорта газа – 68 млрд куб. м, из которых 36 млрд с рынка СПГ и 32 млрд – по трубе.

Такой прогноз означает, что Пекин не должен выполнить своих целей о доведении доли природного газа в энергобалансе страны до 10% не только к 2020 г., но и к 2023 г. Или же в Китае должен полностью прекратиться рост энергопотребления.

С точки зрения структуры потребления газа в КНР МЭА полагает, что она не претерпит особых изменений. Треть газа будет потреблять промышленность, около четверти – домохозяйства и чуть более 20% – электроэнергетика, а доля газа на транспорте будет менее 10%, хотя использование КПГ и СПГ в Китае развивается очень бурно и имеет огромные перспективы, учитывая экологические и коммерческие преимущества газомоторного топлива и по сравнению с нефтепродуктами, и по сравнению с электромобилями, если помнить, что в структуре производства электроэнергии в Китае полностью доминирует уголь.

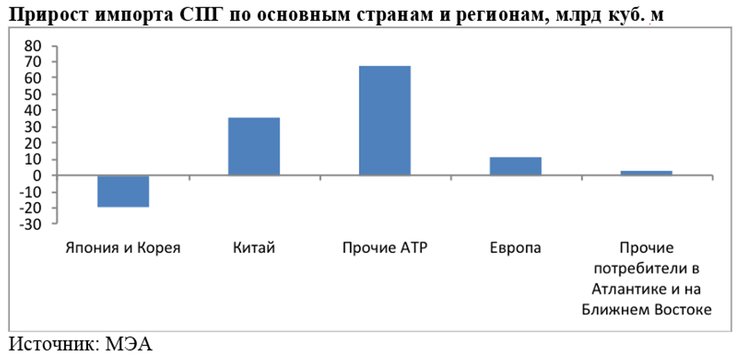

В целом поставки СПГ, по прогнозу МЭА, вырастут до 500 млрд куб. м, что лишь на 100 млрд куб. м больше, чем по итогам прошлого года. И это на фоне ожиданий экспертов агентства, что до 2021 г. будут введены в строй мощности по производству 130 млн т СПГ (еще 47 млн т было введено в течение 2017 г.). В сумме они могли бы поставлять на рынок около 240 млрд куб. м природного газа в регазифицированном виде. Однако, чтобы загрузить эти мощности, пришлось бы направить две трети всей дополнительной добычи газа в мире.

В целом поставки СПГ, по прогнозу МЭА, вырастут до 500 млрд куб. м, что лишь на 100 млрд куб. м больше, чем по итогам прошлого года. И это на фоне ожиданий экспертов агентства, что до 2021 г. будут введены в строй мощности по производству 130 млн т СПГ (еще 47 млн т было введено в течение 2017 г.). В сумме они могли бы поставлять на рынок около 240 млрд куб. м природного газа в регазифицированном виде. Однако, чтобы загрузить эти мощности, пришлось бы направить две трети всей дополнительной добычи газа в мире.

Что касается оценок по поводу СПГ, то МЭА ожидает направление почти всего нового объема в Азию, треть в Китай, а две трети – на остальные рынки в АТР, кроме Японии и Кореи. Аналитики агентства прогнозируют, что крупнейшие импортеры СПГ в мире снизят спрос на 19 млрд куб. м (11%). И никакой волны сжиженного газа в Европе МЭА не планирует: рост импорта СПГ всего на 12 млрд куб. м до 79 млрд куб. м в 2023 г.

Что касается оценок по поводу СПГ, то МЭА ожидает направление почти всего нового объема в Азию, треть в Китай, а две трети – на остальные рынки в АТР, кроме Японии и Кореи. Аналитики агентства прогнозируют, что крупнейшие импортеры СПГ в мире снизят спрос на 19 млрд куб. м (11%). И никакой волны сжиженного газа в Европе МЭА не планирует: рост импорта СПГ всего на 12 млрд куб. м до 79 млрд куб. м в 2023 г.

При этом МЭА предсказывает в ближайшие шесть лет мощное падение добычи газа в Европе – на 44 млрд куб. м. А это значит, что, даже по мнению весьма скептически настроенной к перспективам России в газовой сфере экспертной организации, в Европе потребуется 33 млрд куб. м дополнительного чистого импорта газа и 20 млрд из них будет поставлено по трубе. Следовательно, все разговоры о том, что не нужны новые газопроводы, не более чем политический заказ, направленный на ограничение конкуренции за счет дискриминации поставок из России.

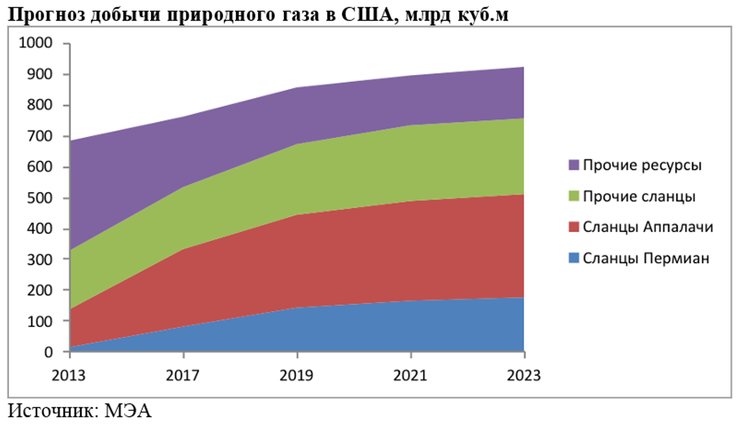

Бросается в глаза и сверхоптимистичный настрой МЭА по поводу перспектив добычи газа в США. По расчетам агентства, в 2023 г. американцы должны добыть 922 млрд куб. м, на 160 млрд куб. м больше, чем в прошлом году (также по данным МЭА). При этом за ближайшие два года производство должно возрасти на 90 млрд куб. м, хотя в 2015–2017 гг. оно находится примерно на одном уровне. Скорее всего, оценки МЭА исходят из того, что за счет ввода мощностей по сжижению в США в ближайшие годы сформируется новый спрос, который обязательно будет удовлетворен за счет роста добычи. Однако нельзя исключать, что резкое увеличение покупки газа для СПГ-проектов приведет к дефициту газа для внутреннего рынка и росту цен на американском рынке.

Любопытен и прогноз эволюции структуры добычи газа в США по типу ресурсной базы. Если в 2013 г. более половины производства обеспечивали традиционные источники, то уже по итогам прошлого года на сланцевых формациях было добыто 70% американского газа. А через шесть лет объем добычи не из сланцев сократится до 170 млрд куб. м (18% добычи).

Любопытен и прогноз эволюции структуры добычи газа в США по типу ресурсной базы. Если в 2013 г. более половины производства обеспечивали традиционные источники, то уже по итогам прошлого года на сланцевых формациях было добыто 70% американского газа. А через шесть лет объем добычи не из сланцев сократится до 170 млрд куб. м (18% добычи).

Андрей Егоров