Нефть пытается консолидироваться на достигнутых уровнях Стоимость барреля будет находиться около $47-48 Оснований для более глубокого падения сегодня нет

После падения последних недель цены на нефть способны отскочить вверх или уйти в боковую динамику, полагают эксперты. Хотя некоторые аналитики не исключают продолжения их падения до $40 за баррель в рамках ответного "привета" от властей США к российским выборам 2018 г.

Запутанные предпосылки

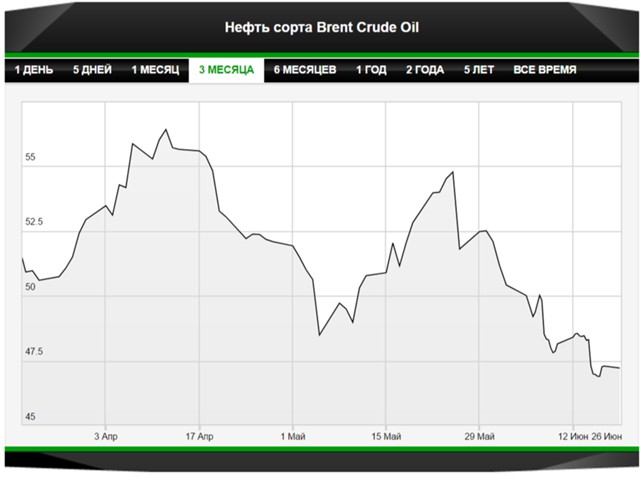

В середине минувшей недели цена на нефть марки Brent падала ниже $47 за баррель. И хотя вечером в пятницу ценовая планка поднялась до $47,17, в целом с конца мая, когда в Вене было продлено соглашение ОПЕК+ по ограничению нефтедобычи до конца марта 2018 г., нефть потеряла в цене свыше 12%.На понижательную динамику, помимо данных Минэнерго США, зафиксировавшего уменьшение коммерческих запасы нефти в стране при некотором росте внутренней добычи, также повлияли усугубившие нервозность рынков решения Федрезерва в среду при дальнейшем развитии скандала вокруг Катара, с которым 10 арабских государств во главе с крупнейшим поставщиком нефти – Саудовской Аравией – 5 июня прервали дипотношения.

Впрочем, эмоциональный эффект от ожидаемых и учтенных решений ФРС, вкупе с его планами по свертыванию программы количественного смягчения, пока не ограниченных конкретными сроками, вряд ли сохранит свое воздействие на текущей неделе. Тогда как вероятность негативного развития сценария вокруг Катара, по словам портфельного управляющего GL Asset Management: Алексея Смывина, также закладывается в котировки на "черное золото".

И следует ли далее ожидать обострения конфликта на катарском направлении? При том, например, что два ключевых его участника сегодня активно вооружаются – при содействии Вашингтона. В частности, в ходе визита президента США Дональда Трампа в Саудовскую Аравию в конце мая был подписан рекордный оборонный контракт на $110 млрд, а 15 июня Пентагон сообщил о договоренности по поставкам в Катар американских истребителей McDonnel Douglas F-15 Eagle на сумму около $12 млрд.

Это всего лишь бизнес, уточнил профессор Института стран Азии и Африки МГУ Владимир Исаев. Как он напомнил, во время ирано-иракской войны 1980-1988 гг. СССР также продавал вооружение обеим воюющим сторонам. Тем не менее сегодня никто не хочет очередной большой войны в регионе, и в первую очередь США, имеющие неподалеку от Дохи крупную военную базу Эль-Удейд, где также расположена штаб-квартира Центрального командования американских ВС. А потому в дальнейшем конфликт вокруг Катара, скорее всего, пойдет на спад.

Это всего лишь бизнес, уточнил профессор Института стран Азии и Африки МГУ Владимир Исаев. Как он напомнил, во время ирано-иракской войны 1980-1988 гг. СССР также продавал вооружение обеим воюющим сторонам. Тем не менее сегодня никто не хочет очередной большой войны в регионе, и в первую очередь США, имеющие неподалеку от Дохи крупную военную базу Эль-Удейд, где также расположена штаб-квартира Центрального командования американских ВС. А потому в дальнейшем конфликт вокруг Катара, скорее всего, пойдет на спад.

Но при этом в упомянутых странах останутся масштабные склады с американским оружием, которые в случае необходимости возможно будет оперативно задействовать. В том числе и против того же Ирана, активная деятельность которого по выстраиванию так называемого шиитского коридора, явно раздражает Эр-Рияд, оговорил Исаев.

Неоднозначная статистика

Однако вернемся к нефтяным ценам. Судя по их пятничной динамике, определил главный экономист ING Russia по России и СНГ Дмитрий Полевой, нефть пытается консолидироваться на достигнутых уровнях."На текущей неделе ожидаем диапазон в $47-48 за баррель. При этом рынки будут ждать данных по запасам топлива в США", - сообщил Полевой.

Примечательно, что после публикации в минувшую среду данных Минэнерго США об увеличении добычи нефти в стране за неделю, завершившуюся 9 июня, на 12 тыс. баррелей в сутки до 9,330 млн баррелей в сутки, а также об уменьшении коммерческих запасов нефти в стране на 1,7 млн баррелей до 511,5 млн при прогнозном снижении от аналитиков на 2,739 млн, нефтяные цены снова пошли вниз, как и на предыдущей неделе.

Хотя тогда Минэнерго США, напротив, зафиксировало сокращение внутренней добычи нефти на 24 тыс. баррелей в сутки до 9,318 млн баррелей в сутки при повышении запасов нефти на 3,3 млн баррелей.

Отмеченное сходное воздействие на ценовые графики при изначально полярных статистических условиях порождает неизбежные вопросы о реальной значимости последних для рынков.

Как считает, например, портфельный управляющий GL Asset Management Сергей Вахрамеев, оценки, основанные лишь на статистике из США, без учета, скажем, аналогичных показателей в Китае, представляются заведомо узкими и не в полной мере отражающими реалии глобального рынка.

В ответ другие аналитики указывают на действенность выстроенной в США системы мониторинга. И в самом деле, если иные крупные игроки заинтересованы в наличии соответствующего масштабного механизма, способного предоставлять объективную, в том числе локальную, информацию, то его формированием и следовало бы озадачиться.

Точно так же, если прочие страны, к примеру, не желают ощущать себя зависимыми от экстерриториальной санкционной политики Вашингтона (о которой упоминалось в нашем предыдущем прогнозе), то и им необходимо консолидироваться и выработать надлежащую альтернативу. Понятно, что и в данной сфере общие правила игры не должны устанавливаться одной, пусть даже мощной, страной, парламент которой сегодня вводит новые санкции, не дожидаясь завершения расследования о существовании соответствующих причин, а президент – также без видимых поводов - ужесточает ограничения в отношении маленькой Кубы, смягченные пару лет назад его предшественником.

Полярные ощущения

Но, кстати, об ощущениях. Как предположил исходя из собственных ощущений Сергей Вахрамеев, цены на нефть и далее продолжат падать, поскольку власти США, таким образом, хотели бы ответить России на ее предполагаемое вмешательство в американские выборы 2016 г. Причем эта линия, очевидно, будет выдерживаться до следующих российских президентских выборов в 2018 г.Для ее осуществления Вашингтон способен использовать различные рычаги, в частности, задействовав союзников на Ближнем Востоке, вроде Саудовской Аравии или того же Катара, определил эксперт.

Понятно, добавил он, что при таком сценарии продленный 25 мая в Вене пакт ОПЕК+ фактически не будет соблюдаться вплоть до конца марта 2018 г. В результате цены на нефть могут снизиться до $40 за баррель. В этих условиях для Москвы также было бы логично не придерживаться названного пакта. Для России, так же как для Саудовской Аравии, где стоимость добычи тоже невысока, в складывающейся ситуации было бы более выгодно наращивать свою добычу и экспорт.

К примеру, себестоимость барреля у "Роснефти" в I квартале 2017 г. составила $2,9 ($2,8 – в IV квартале 2016 г.). Это без уплаты налогов. То есть даже при падении нефтяных цен до $25-30 за баррель ее добыча будет выгодна для российских компаний, заключил портфельный управляющий GL Asset Management. Тогда как с начала года, констатировал он, при действующем соглашении ОПЕК+ цены на нефть снизились на 17%.

Аналитик ИК "Абилити Капитал" Михаил Федоров, напротив, ожидает, что цены на нефть на следующей неделе могут начать отскок вверх после почти месячного падения. Оснований для более глубокого падения сегодня нет. И в сравнении с предыдущим спадом в конце 2015 г. текущая ситуация на рынке нефти явно не столь драматична. Тогда нефтяные цены падали с высоты $100, и на рынке, действительно, была паника.

Причем общие страхи также усиливались из-за торможения роста экономики и падения фондовых индексов в Китае. Суммарный избыток нефти тогда оценивался в 3 млн баррелей в сутки, и в портах из-за танкеров возникали пробки. А ОПЕК не могла договориться о консолидации действий. В итоге тогда нефть упала до $30, но сейчас всего этого нет, пояснил Федоров.

По его определению, благодаря соглашению ОПЕК+ с рынка ушли излишки, что поспособствовало повышению средней цены до $50 за баррель. В противном случае она была бы на $10 ниже. При этом спекулятивные "быстрые" деньги то входят в рынок нефти, то выходят из него (в частности, реагируя на данные из США), создавая колебания вокруг балансовой цены.

И если к середине мая сюда пришло достаточно много спекулятивного капитала в расчете на новости от ОПЕК+, то на сегодня он в основном уже вышел с рынка. Так что в ближайшие недели цена на нефть вновь устремится к $50 за баррель, аргументировал аналитик ИК "Абилити Капитал".

Изложенный им вариант, разумеется, выглядит более привлекательным в сравнении с примечательным самим по себе альтернативным сюжетом - с неизбежным последующим появлением в зарубежных СМИ леденящих душу заголовков, вроде "Путина также решили покарать ценами на нефть!". И почему бы, собственно, его не предпочесть?! Тем более что снижавшиеся в последнее время нефтяные цены и в самом деле теперь способны отскочить вверх.

Наталья Приходко