Японский Nikkei (+0,2%)

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (-0,7%)

Гонконгский Hang Seng (+0,2%)

Австралийский ASX (+0,2%)

О главном

К открытию европейской сессии во вторник формируется нейтральный внешний фон. Азиатские площадки не демонстрируют направленного хода, американские фьючерсы незначительно снижаются, а товарные рынки пытаются восстановиться после стремительного падения накануне.

Тенденции расхождения доходностей голубых фишек и бумаг второго эшелона усиливаются. Это говорит о грядущем росте волатильности мировых рынков рискового капитала. На фоне ожиданий изменения параметров монетарного курса ФРС, крупные инвесторы оценивают в первую очередь возможность оперативного выхода из позиций без существенных потерь — а это и есть характеристика ликвидности.

Нефтяные фьючерсы накануне снижались в область июльских минимумов, под $68 за баррель марки Brent. Данная планка в рамках волны снижения была обозначена еще в начале прошлой недели: цель исполнена. Сейчас наблюдается закономерный отскок, а волатильность биржевых контрактов, скорее всего, и дальше сохранится на повышенном уровне.

Азиатские рынки

Невнятная динамика индексов Азии говорит и о безынициативном старте европейских площадок.

Китайский Shanghai Composite замер под водоразделом в 3500 п. Ранее уровень выступал областью спроса и многократно отражал атаку медведей. Но в июле реализовались регуляторные риски и бенчмарк КНР рухнул на 200 п. Тактика торгов подсказывается, что без значимых драйверов, вернуть планку быкам будет крайне проблематично. Ожидания все же сводятся к дальнейшему снижению рынка акций Поднебесной.

Помимо явного и закономерного торможения экономики КНР после бурного восстановления от 2020 г. и усиления госрегулирования отраслей промышленности, на настроения инвесторов оказывает влияние и ухудшающийся эпидемиологический фон.

Японский Nikkei после выходного понедельника открылся на процент выше, но ушел в ноль. Рынок по-прежнему слаб, курсируя недалеко от минимумов года. Сейчас наблюдается, скорее, удержание уровней на фоне неготовности заокеанских коллег начинать коррекцию перегретого рынка. Как только медведи Штатов активизируются, поддержки в Nikkei падут.

Вышедшие данные по торговому балансу за июнь 2021 г., отразившие рекордный подъем экспорта (+48%) и импорта (+34%) после провала июня 2020 г., не смогли убедить игроков на повышение в рисковых активах.

Таким образом, околонулевая динамика индексов АТР по вторник делает фактор Азии в модели ценообразования рисковых активов Европы малозначимым. Ориентироваться инвесторам придется на траекторию американских фьючерсов и товарные рынки.

Американские площадки

А на рынке США сохраняется затишье. Основная сессия закрыта нейтрально. Индекс широкого рынка S&P 500 (4430 п.) остался на верхней границе двухнедельного коридора, что пока говорит в пользу быков. Утренний фьючерс курсирует над 4420 п.

Тем не менее расхождение индикаторов ликвидности рынка усиливается. Испепеляющий подъем индекса голубых фишек S&P 500 проходит на фоне стагнации бенчмарка компаний средней и малой капитализации Russell 2000.

Такая ситуация встречалась многократно, обычно сигнализируя о неопределенности и росте вероятности грядущих потрясений. Остается вопрос, что станет триггером снятия перекупленности рынка высоколиквидных инструментов.

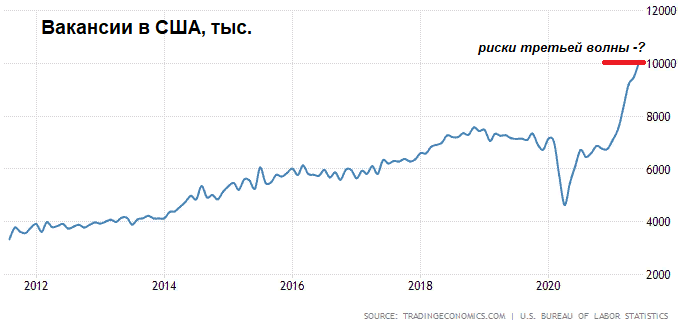

Вышедшие данные по вакансиям в Штатах побили рекорды, что может быть интерпретировано сейчас в качестве дефицита предложения, а это фактор сохранения высокой инфляции на фоне обширных монетарно-фискальных программ стимулирования.

Показатель превысил отметку в 10 млн мест. Метрики еще раз подтвердили восстановление рынка труда страны, а это уже сигнал для ФРС — пора сокращать QE и разворачивать цикл ставок. Главное, чтобы тенденция с безработицей не испортилась на фоне третьей волны пандемии.

На таком фундаментальном фоне неудивительно, что доллар продолжил укрепляться. Индекс доллара США (DXY: 93 п.) отыграл двухнедельные потери. Сейчас на повестке — движение в область годовых максимумов у 93,5 п.

Два фактора, которые могут воспрепятствовать дальнейшему ходу вверх DXY: очередная пролонгация на неопределенный срок фискально-монетарных программ и сохранение покупательной активности в рисковых активах, что ограничит раскрытие защитной функции нацвалюты.

Таким образом, рынок США остается на максимумах, а медведям приходится ждать весомого триггера разворота основной тенденции. Пока этого не произошло, спросом по-прежнему пользуются высококапитализированные бумаги. Ликвидность явно сконцентрирована в голубых фишках, что и понятно: в случае коррекции из низ просто легче выйти.

Сырье

Цены на нефть реализовали видение последних недель — фьючерс на Brent падал под $68 за баррель. По сути, в инструменте обозначено второе дно относительно июльских минимумов.

Сейчас наблюдается технический отскок. Утренние контракты на Brent курсируют под $69,5. Устойчивость движения остается под вопросом, а волатильность, скорее всего, будет повышенной. Тем не менее агрессии медведей может поубавиться, а среднеквартальные метрики в $68 способны сохраниться, что конечно же не исключает локальных проливов.

Ночью рынок энергоносителей будет отыгрывать данные по запасам сырья в Штатах. Возможно, вновь увидим наращение резервов сырой нефти.

Золото консолидируется под $1740. Трехдневной падение котировок в моменте достигало 6%, сейчас наблюдается коррекция к проливу. Фактор распродаж драгметалла — сильные статданные с рынка труда США, обуславливающие более раннее завершение монетарного цикла ФРС.

Пределы риски в базовом металле и золотодобытчиках рассмотрены в специальном материале.

БКС Мир инвестиций