Японский Nikkei (+0,1%)

Китайский Shanghai Composite (-0,3%)

Южнокорейский Kospi (-1,4%)

Гонконгский Hang Seng (-1,1%)

Австралийский ASX (+0,5%)

О главном

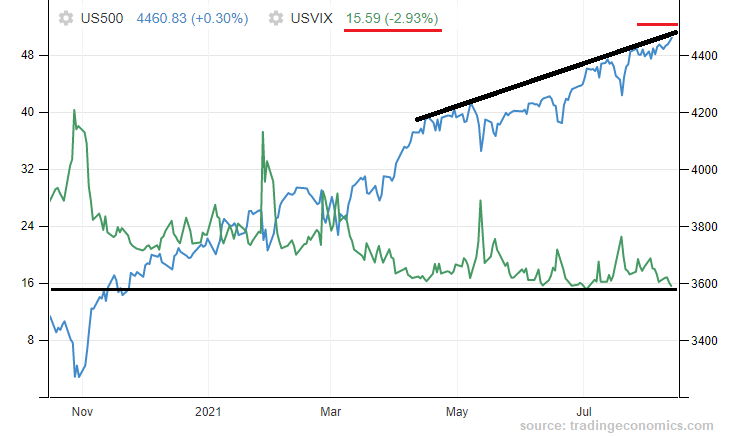

Очередная торговая неделя уходит в копилку игроков на повышение. Американский рынок не устает переписывать максимумы, волатильность индексов по-прежнему низкая, перекупленность игнорируется. Это говорит об отсутствие должного драйвера падения рисковых инструментов.

Стимулами к развороту индексов могли стать бушующая инфляция и восстановление рынка труда Штатов, выступающие ориентирами монетарного курса ФРС, но ценовое давление в июле ослабло, а распространение новых штаммов вируса сдерживает регулятора от резких движений.

Товарные активы стабилизируются после значительного провала в первой половине недели. Нефтяные фьючерсы курсируют недалеко от $71 за баррель марки Brent. Закрепление над уровнем краткосрочно придаст сил быкам, но вряд ли изменит среднесрочную траекторию commodities.

Азиатские рынки

На рынках АТР отмечается значительное расхождение динамик страновых индексов акций.

Китайский Shanghai Composite снижается на треть процента, а индекс автономного Гонконга Hang Seng падает более процента. Тем не менее рыночная паника конца августа по большей мере купирована, и композитный бенчмарк акций КНР готовится закрыть неделю выше планки в 3500 п., что несколько удивительно — макростатистика дает однозначный вывод о торможении экономики Поднебесной, а регуляторные риски, судя по проекту «План 2025», сохраняются.

На защите рынка стоит НБК и ожидания расширения ликвидности финансовой системы, но статистика банковского сектора говорит о нежелании кредитных организаций вкладываться в стагнирующую экономику, переживающую закономерное затишье после бурного постпандемического подъема 2020 – начала 2021 гг.

По совокупности вводных выкуп июльской просадки Shanghai Composite носит, скорее, технический характер — медведи готовы вернуться в любой момент.

Южнокорейский Kospi падает на 1,5% на фоне распродаж высокотехнологичного сектора, и в частности резкого снижения индексного тяжеловеса Samsung (-4%). Композитный бенчмарк рынка акций упал к уровням конца мая.

Конечно, на рынке сегодня доминирует внутренняя история, вызванная УДО вице-президента корпорации, но также на позиции покупателей оказывает влияние макростатистика с рынка труда, сигнализирующая о росте вероятности завершения корейского мягкого монетарного цикла, и планы Китая по ужесточению регулирования сектора высоких технологий.

Таким образом, разнонаправленная динамика рынков АТР сегодня не дает четкого сигнала на открытие европейских площадок. Однако перекупленность рынков рискового капитала все же говорит о пятничной временной паузе подъема бенчмарков Европы.

Американские площадки

Характерной чертой сильного тренда, в нашем случае восходящего, служит низкая отзывчивость рынка на негатив и бурный отыгрыш позитива. Если в четверг вышли данные по июльской затухающей инфляции и рынок акций приободрился, поскольку расценил факт замедления ценового давления как фактор продолжения монетарного курса ФРС, то вчерашние метрики по производственной инфляции, отразившие дальнейший подъем цен, были попросту проигнорированы инвесторами.

В итоге торговая неделя завершается очередной победой быков, а индекс широкого рынка S&P 500 обозначил очередной пик выше 4460 п. Следующим ориентиром, если не произойдет непредвиденного, выступает круглая отметка в 4500 п.

В утренние часы пятницы фьючер на одноименный индекс курсирует выше 4450 п., а индикатор волатильности VIX упал на минимумы года, что вновь отказывает в поддержке игроков на понижение перегретого рынка акций.

Основным маркером для ФРС все же выступает обстановка на рынке труда, ведь по динамике занятости власти судят о восстановлении потребительской активности в стране.

Вчерашние данные по числу заявок на пособие по безработице вновь отразили улучшение: количество нуждающихся в господдержке снизилось до 375 тыс., это совсем близко с рекордными июньскими минимумами в 368 тыс. от постпандемического периода. Риском сейчас служит третья волна вируса, поэтому инвесторы и отмахнулись от позитива, угрожающего было активизировать разговоры о сворачивании количественных программ Федрезерва.

Таким образом, американские быки продолжают богатеть, а медведи вынуждены ждать фактических шагов ФРС по недопущению перегрева экономики. Пошатнуть позиции игроков на повышение может лишь замедление накачки рынка ликвидностью, но пока этого не происходит. С технической точки зрения говорить об активизации медведей можно будет только после возвращения S&P 500 под 4430 п.

Сырье

Цены на нефть снижаются на пятничных торгах в пределах процента. По меркам волатильности инструмента такое отклонение незначительно. Октябрьский фьючерс на Brent — $70,7.

В общем торговая неделя запомнится участникам товарного рынка расширенной амплитудой колебаний нефтяных цен. Контракты ожидаемо успели отметиться на минимумах месяца, под $68 за баррель, и отскочить к $71.

Факторы влияния прежние — вопросы квотирования ОПЕК+, динамика заболеваемости мутирующим коронавирусом, тренды макропоказателей АТР и инфляция в Штатах.

Вводные рынка энергоносителей допускают сохранение высокой волатильности биржевых инструментов, с попыткой дальнейшего отскока фьючерсов, тем не менее среднесрочная траектория выбрана — затухание проинфляционных факторов скорее всего усилится, что продолжит довлеть над рынком commodities.

БКС Мир инвестиций