Потребление газа напрямую зависит от погодного фактора, который, как известно, отличается непредсказуемостью. О том, за счет чего "Газпром" этой зимой побил очередной рекорд по поставкам жидкого топлива европейским соседям и каковы дальнейшие прогнозы, - в аналитическом материале журнала "Газпром".

Погодный фактор

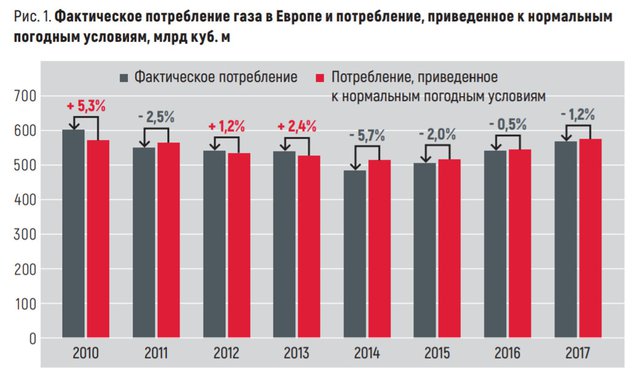

Абсолютный рекорд потребления газа в Европе был установлен в 2010 г., когда фактическое потребление оказалось на 5,3% выше приведенного к нормальным погодным условиям. Минимальный за последние годы уровень потребления пришелся на 2014 г., когда отклонение от климатической нормы составило -5,7%. В течение последних четырех лет погодный фактор продолжал отрицательно влиять на потребление природного газа в Европе, хотя степень этого негативного влияния и снижалась. В начале 2018 г. погодный фактор неожиданно вышел на авансцену. Вслед за невнятным январем в феврале-марте в Европу приходят два фронта холодного воздуха. Несмотря на то что повышенный спрос на газ наблюдается и в европейской части России, ПАО "Газпром" в полном объеме удовлетворяет заявки европейских потребителей на газ в период таких необычных холодов.

В начале 2018 г. погодный фактор неожиданно вышел на авансцену. Вслед за невнятным январем в феврале-марте в Европу приходят два фронта холодного воздуха. Несмотря на то что повышенный спрос на газ наблюдается и в европейской части России, ПАО "Газпром" в полном объеме удовлетворяет заявки европейских потребителей на газ в период таких необычных холодов.

Так как ни один из основных поставщиков трубопроводного газа в период холодов не смог существенно нарастить объемы, события февраля-марта наглядно показали, что "Газпром" был и остается основным поставщиком газа на европейский рынок, демонстрируя сезонную гибкость.

Так, среднесуточные поставки Норвегии за февраль текущего года оказались ниже поставок в январе и составили 381,5 млн куб. м в сутки, при этом суточные объемы поставок в период пикового спроса (22–28 февраля) находились в диапазоне ниже среднесуточных. Похоже, что норвежцы не смогут повторить рекорды 2017 г. в текущем году.

Поставки из Алжира за февраль 2018 г. составили 130 млн куб. м в сутки, при этом объемы в период пикового спроса находились на уровне среднесуточных поставок и всего на 1% выше среднесуточных значений февраля 2017 г.

Холода в Европе также показали однозначные преимущества трубопроводного газа в сравнении с сжиженным природным газом (СПГ) в способности покрытия пикового сезонного спроса. Дискретный характер поставок СПГ со всей очевидностью ограничивает его возможности в этом плане.

Казалось бы, скачок спотовых цен в конце февраля-начале марта сделал привлекательным перенаправление газовозов из Азии в Европу. Но для доставки СПГ из США требуется не менее двух недель, а потому предугадать попадание в требуемый ценовой диапазон довольно сложно. В итоге в феврале в Европу не пришел ни один танкер из США.

Казалось бы, скачок спотовых цен в конце февраля-начале марта сделал привлекательным перенаправление газовозов из Азии в Европу. Но для доставки СПГ из США требуется не менее двух недель, а потому предугадать попадание в требуемый ценовой диапазон довольно сложно. В итоге в феврале в Европу не пришел ни один танкер из США.

Три танкера пришвартовались в Великобритании, но уже после того, как первый холодный фронт покинул Европу. Танкер, прибывший из Ямала 6 марта, расстался только с 13% своего груза (15 млн куб. м), чтобы затем отправиться в Азию. Следующий танкер, из Норвегии, направлявшийся в Литву, прибыл в Соединенное Королевство 9 марта и освободил свои трюмы на 25% (21 млн куб. м). И только второй танкер из Ямала, прибывший 13 марта, разгрузился полностью в ожидании прихода второго фронта холодов.

Похолодание, кстати, показало преимущество долгосрочных контрактов с нефтяной индексацией или привязкой к месячным индексам торговых площадок. Холода не оказали влияния на цены газовых индексов "месяц вперед". А вот прямая привязка к споту обернулась мощным ростом цен.

На фоне неспособности конкурентов обеспечить гибкость по объемам ПАО "Газпром" в феврале 2018 г. устанавливает мегарекорд поставок в 17,4 млрд куб. м газа, что на 7% выше прежнего рекорда февраля прошлого года. В течение 10 дней подряд "Газпром" обновлял исторические суточные показатели поставок, а 2 марта вышел на показатель 713,4 млн куб. м газа.

Мы хорошо помним, сколько критики вызвали решения ПАО "Газпром" увеличить мощности хранения для удовлетворения пикового зимнего спроса на территории ЕС. Как оказалось, расчет был верен. Уровень запасов газа в европейских подземных хранилищах в настоящее время очень низкий, временами даже критический. В марте они были заполнены в среднем менее чем на четверть.

Мы хорошо помним, сколько критики вызвали решения ПАО "Газпром" увеличить мощности хранения для удовлетворения пикового зимнего спроса на территории ЕС. Как оказалось, расчет был верен. Уровень запасов газа в европейских подземных хранилищах в настоящее время очень низкий, временами даже критический. В марте они были заполнены в среднем менее чем на четверть.

Означают ли холода февраля-марта 2018 г., что период мягких зим закончился? Не будем спешить с выводами. У сторонников изменения климата, которое понимают его исключительно как поступательное потепление, так и у их противников, скептиков, есть в запасе серьезные аргументы. Хотелось бы, чтобы матушка-природа дала ответ раньше, чем в Европе начнутся необратимые процессы отказа от использования природного газа, как это задумано в планах декарбонизации европейской экономики на 2040–2050 гг.

Природный газ в генерации

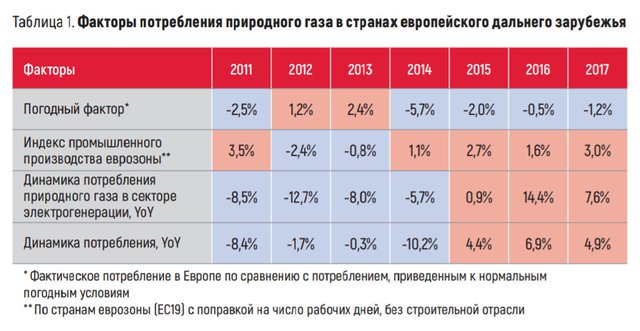

Если погодный фактор за последние годы отрицательно влиял на использование газа в Европе, что же в таком случае на протяжении последних трех лет привело к восстановлению потребления газа в Европе? Отметим немалую положительную роль процессов восстановления экономики европейских стран после кризиса 2008 г., но, что еще более важно, растущий спрос на газ в секторе тепловой генерации, особенно в 2016 и 2017 гг. Так, в 2017 г. потребление газа в секторе производства электроэнергии в странах европейского дальнего зарубежья увеличилось на 7,6% за счет снижения поставок электроэнергии атомными электростанциями в Германии и во Франции, а также значительного сокращения выработки гидроэлектростанциями в ряде южных стран Европы (Испания, Италия, Португалия, Турция) в летний период. В 2016 г. значительная часть роста в секторе электрогенерации пришлась на Великобританию благодаря действию дополнительного сбора на выбросы парниковых газов и выведению из эксплуатации устаревших мощностей по выработке электроэнергии из угля.

Отметим немалую положительную роль процессов восстановления экономики европейских стран после кризиса 2008 г., но, что еще более важно, растущий спрос на газ в секторе тепловой генерации, особенно в 2016 и 2017 гг. Так, в 2017 г. потребление газа в секторе производства электроэнергии в странах европейского дальнего зарубежья увеличилось на 7,6% за счет снижения поставок электроэнергии атомными электростанциями в Германии и во Франции, а также значительного сокращения выработки гидроэлектростанциями в ряде южных стран Европы (Испания, Италия, Португалия, Турция) в летний период. В 2016 г. значительная часть роста в секторе электрогенерации пришлась на Великобританию благодаря действию дополнительного сбора на выбросы парниковых газов и выведению из эксплуатации устаревших мощностей по выработке электроэнергии из угля.

Важно отметить, что на фоне падения собственной добычи природного газа в Европе восстановление спроса на него в объеме 83 млрд куб. м за последние три года было обеспечено примерно на 60% за счет дополнительных поставок трубопроводного газа из РФ.

В 2009 г. ЕС объявил в качестве одного из приоритетов энергополитики снижение так называемой зависимости от российского газа. Как результат, из числа приоритетных инфраструктурных проектов "общего интереса" ЕС были исключены все проекты с участием российского газа. Несмотря на это, "Газпром" уверенно наращивает свою долю на европейском рынке с 23% в 2010 г. до 34,2% в 2017 г., то есть более чем на 11 процентных пунктов.

Хорошо известно, что одной и той же цели – снижения зависимости от импортных энергоносителей, в особенности из РФ, – можно достигнуть и непрямым путем, обеспечив искусственные конкурентные преимущества альтернативным видам энергии. Если ЕС не удалось снизить зависимость от российского газа путем диверсификации его поставок, то существенный успех в снижении такой зависимости был достигнут благодаря политике декарбонизации.

Хорошо известно, что одной и той же цели – снижения зависимости от импортных энергоносителей, в особенности из РФ, – можно достигнуть и непрямым путем, обеспечив искусственные конкурентные преимущества альтернативным видам энергии. Если ЕС не удалось снизить зависимость от российского газа путем диверсификации его поставок, то существенный успех в снижении такой зависимости был достигнут благодаря политике декарбонизации.

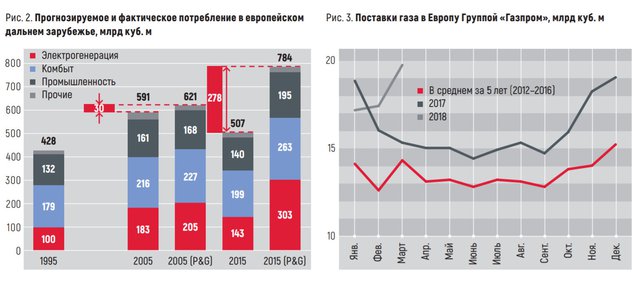

Оценить ущерб, нанесенный интересам РФ, можно, если обратиться к историческим прогнозам потребления газа в Европе, которые делались еще до начала эпохи массового насаждения возобновляемых источников энергии (ВИЭ). Так, если взглянуть на исторические прогнозы международной консалтинговой компании Purvin & Gertz от 1997 г., то можно увидеть, что ее прогноз был достаточно точным на 2005 г., но в 2015 г. отклонение прогноза от факта оказалось существенным.

Сравнив прогноз с фактическими данными, можно сделать вывод о том, что Европа успешно заместила с помощью ВИЭ почти 300 млрд куб. м газа, примерно половина которого – это потерянный импорт, в том числе и российского газа. Его будущее в Европе будет зависеть от того, какое место в генерации он займет в неравной конкурентной борьбе с ВИЭ. Ясность в вопрос, получит ли дальнейшее подтверждение гипотеза о глобальном потеплении или же изменения климата будут развиваться совсем по другому сценарию, должен внести погодный фактор.

Сравнив прогноз с фактическими данными, можно сделать вывод о том, что Европа успешно заместила с помощью ВИЭ почти 300 млрд куб. м газа, примерно половина которого – это потерянный импорт, в том числе и российского газа. Его будущее в Европе будет зависеть от того, какое место в генерации он займет в неравной конкурентной борьбе с ВИЭ. Ясность в вопрос, получит ли дальнейшее подтверждение гипотеза о глобальном потеплении или же изменения климата будут развиваться совсем по другому сценарию, должен внести погодный фактор.

Сергей Комлев, Леонид Логинов