В четверг высоколиквидные бумаги закрылись преимущественно в плюсе. Оптимистичные ожидания в отношении торговых переговоров между США и КНР, дополненные снижением нервозности, ранее вызванной угрозой импичмента президента США Д. Трампа (реализация которой выглядит маловероятной, пока представители Республиканской партии занимают большинство мест в Конгрессе), способствовали восстановлению спроса на развивающихся рынках в целом. В итоге Газпром (GAZP) подорожал на 1.5%, ВТБ (VTBR) – на 1.5%, Магнит (MGNT) и Новатэк (NVTK) – на 1.3%, Аэрофлот (AFLT) – на 1.0%.

Во втором эшелоне было отмечено повышение по отдельным бумагам. Так, Павловский автобус (PAZA) вырос еще на 39.9%, ДЭК (DVEC) – на 4.8%, Ленэнерго (LSNG) – на 4.0%.

Фондовые индексы США понизились на 0.2% - 0.6%, фьючерсы на индексы США торгуются немного ниже уровней закрытия, зафиксированных в четверг. Европейские фондовые индексы закрылись в умеренном плюсе, по азиатским пока не сложилось единой динамики.

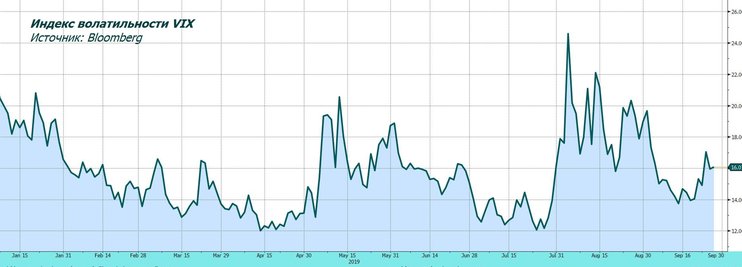

В краткосрочной перспективе вероятно продолжение консолидации с возможными границами 1340 пунктов – 1400 пунктов по индексу РТС. Волатильность на западных фондовых площадках остается сравнительно высокой, отражая политические и экономические риски. Во второй половине дня (15:30 мск) в США выйдут данные по расходам потребителей – индекс PCE, который ФРС использует как основной индикатор инфляции. На валютном рынке оснований для сильных движений пока не наблюдается, в начале торгов возможна консолидация в области ниже 64.5 по паре доллар-рубль.

Антон Старцев, CFA

ведущий аналитик ИФ "ОЛМА"