В профессиональном инвестиционном сообществе сформировался устойчивый интерес к индустрии Блокчейн активов, но отсутствуют инструменты, которые могли бы сделать сектор более прозрачным и понятным.Тим Дрейпер, один из пионеров венчурного бизнеса США, верит, что в ближайшую декаду Bitcoin значительно потеснит фиатные активы. А Нуриэль Рубини, экономист, предсказавший мировой финансовый кризис, полагает, что Блокчейн активы – это пузырь и их стоимость ничем не подкреплена. Предлагаем свой вариант корреляции Блокчейн-активов с макроэкономическими трендами.

Блокчейн-активы обладают высокой волатильностью по сравнению с другими классами активов, которые доступны розничным инвесторам. Отсутствие качественных аналитических инструментов – это один из ключевых факторов, который влияет на волатильность. Вселенная метрик, на которую опираются аналитики при работе с традиционными фиатными инструментами, хорошо изучена и позволяет выстраивать эффективные аналитические конструкции. Подход к оценке фиатных инструментов строится на понимании свойств базового актива, наличии методологии оценки и высокой чистоте данных. Все три компонента отсутствуют применительно к Блокчейн-активам: без понимания базовых свойств и высокой зашумлённости данных невозможно сконструировать эффективную методологию оценки.

Проведенный анализ является аналитической конструкцией, которая соотносит Блокчейн-активы с существующей вселенной метрик. Качество прогнозов на основе этой конструкции сильно ограничено. Правильнее интерпретировать предложенный подход как ряд наблюдений, объединенных общепринятыми аналитическими инструментами. Существует значительный запрос на создание подобного аналитического подхода среди специалистов из институциональной среды.

Принимая во внимание, что данные сильно зашумлены, анализ строится по принципу bottom up (снизу вверх). Такой подход позволит контролировать разрывы в логике и на ранних этапах корректировать зашумлённость данных. Первыми шагами выстраиваются взаимосвязи между элементами более низких уровней, далее, на основе полученных выводов, анализ поднимается на более высокий уровень. Ключевая задача — оценить поведение розничных инвесторов через призму процессов, происходящих на макроэкономическом уровне, например, изменение ставки ФРС.

Значительная часть Блокчейн-активов, которые входят в топ-20 по капитализации по данным coinmarketcap.com, появилась относительно недавно – около года назад. Для целей анализа выбраны активы, которые доступны на рынке для розничных инвесторов более трех лет. Ethereum является одним из ключевых инструментов, который влияет на настроения инвесторов – начальной точкой анализа была выбрана дата начала торгов токенов Ethereum - август 2015 г. В анализ также включены следующие протоколы: Bitcoin, Ripple, Litecoin, Stellar, Monero, Dash, Bitshares и Maidsafe. Выбранных подход к анализу неверно определять как инвестиционный, иначе протоколы, которые по свойствам повторяют друг друга должны быть исключены из выборки, включая Litecoin и Stellar, которые похожи по технологической составляющей на Bitcoin и Ripple соответственно.

Напротив, включая эти протоколы в анализ, мы добиваемся следующих целей:

1) несмотря на то, что Bitcoin и Litecoin обладают схожими внутренними свойствами, инвесторы все равно выбирают их для включения в портфель, следовательно, это можно назвать репрезентативной выборкой, отражающей предпочтения инвесторов;

2) все активы торгуются и доступны розничным инвесторам не менее чем 38 месяцев до момента проведения анализа (конец февраля 2019 г.).

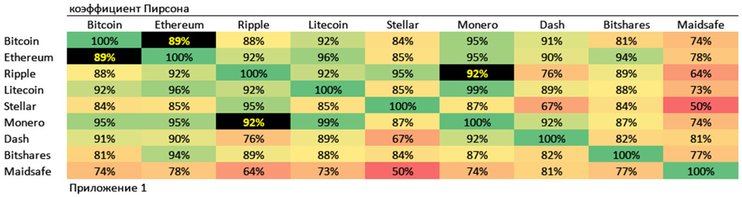

Выбор этих протоколов для анализа позволяет найти баланс между временем обращения на биржах и достаточной степенью диверсификации свойств. Первым шагом были изучены корреляции внутри выборки Блокчейн-активов. Для анализа использована стандартная формула коэффициента корреляции Пирсона. Интуитивно этот инструмент показывает, насколько цена двух активов в выборке одновременно двигается выше или ниже своего среднего значения за весь анализируемый период.

Первоначальная статистика была подготовлена как дневная, далее были взяты точки на конец каждого месяца. Выборка составлена из 38 месяцев, в качестве дополнительной проверки все расчеты были также были проведены на дневных значениях и получившиеся коэффициенты отклоняются незначительно от расчетов, построенных на месячных значениях. Решение отказаться от использования дневной статистики обусловлено тем, что такая высокая частота данных может создавать избыточный шум, а 38 месяцев - достаточно длинный период, который позволит получить качественный результат.

В получившейся таблице (Приложение 1) стоит обратить внимание на следующие взаимоотношения: Bitcoin / Ethereum и Ripple / Monero. Пара Bitcoin / Ethereum интересна тем, что оба Блокчейн актива являются лидерами рынка и притягивают значительную часть интереса инвесторов. Ожидаемо, уровень корреляции, как он описывается с помощью коэффициента Пирсона, довольно высок – 89%.

В получившейся таблице (Приложение 1) стоит обратить внимание на следующие взаимоотношения: Bitcoin / Ethereum и Ripple / Monero. Пара Bitcoin / Ethereum интересна тем, что оба Блокчейн актива являются лидерами рынка и притягивают значительную часть интереса инвесторов. Ожидаемо, уровень корреляции, как он описывается с помощью коэффициента Пирсона, довольно высок – 89%.

С другой стороны, пара Ripple / Monero интересна тем, что эти два протокола довольно полярные по своему содержанию. Monero - публичный Блокчейн-актив, позиционирующий себя как эффективная альтернатива Bitcoin с уникальной системой анонимизации пользователей. Ripple не является публичным активом, скорее это эффективный банковский back office. Другими словами, Ripple и Monero сильно отличаются на технологическом уровне, при этом обладают коэффициентом Пирсона 92%.

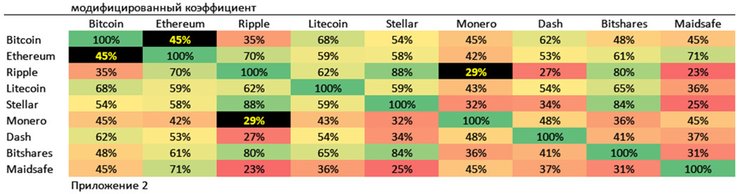

Использованный анализ можно изменить, чтобы повысить его эффективность. Для этого скорректируем подход к расчету коэффициента следующим образом:

1) абсолютные значения цены токена каждого Блокчейн-актива заменим на месячную доходность, рассчитанную как изменение рыночной капитализации каждого актива месяц на месяц – количество токенов меняется в разных протоколах, используя общую рыночную капитализацию актива вынимается искажение, вызванное изменением количества токенов;

2) изменим формулу, используемую для расчета коэффициента – из классической формулы коэффициента Пирсона убираем расчеты по средним.

Интуитивно такие изменения в анализе дадут следующий результат – анализ больше не привязан к тренду роста рынка. В случае с коэффициентом Пирсона можно найти корреляции с самыми неожиданными показателями, если случайно совпали тренды роста или падения, необходимо исключить этот аналитический вектор как искажающий картину. Инвестор, покупая или продавая актив вызывает движение цены в соответствующем направлении. Полученный анализ является более строгим и позволяет увидеть совпадение доходностей двух активов.

Результат сильно изменился по сравнению с оригинальной таблицей по классическому коэффициенту корреляции Пирсона и является более корректным для целей анализа (Приложение 2). Корреляция между Bitcoin и Ethereum все еще сильная, но уже далека от 89%, а корреляция доходности Ripple и Monero ниже 30%, что говорит о том, что инвесторы действительно видят эти два актива как сильно отличающиеся по своей природе.

Результат сильно изменился по сравнению с оригинальной таблицей по классическому коэффициенту корреляции Пирсона и является более корректным для целей анализа (Приложение 2). Корреляция между Bitcoin и Ethereum все еще сильная, но уже далека от 89%, а корреляция доходности Ripple и Monero ниже 30%, что говорит о том, что инвесторы действительно видят эти два актива как сильно отличающиеся по своей природе.

Изложение выводов не будет полным, если не посмотреть детально на каждую выбранную для анализа пару. Корреляцию пары можно разложить на два графика:

1) график, где показаны пары доходностей на каждую дату;

2) rebase рыночной капитализации каждого протокола на левой и правой оси.

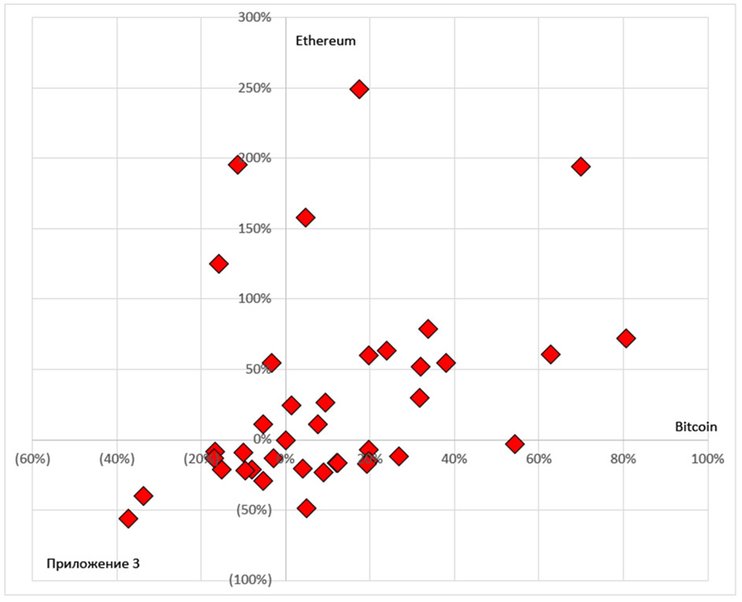

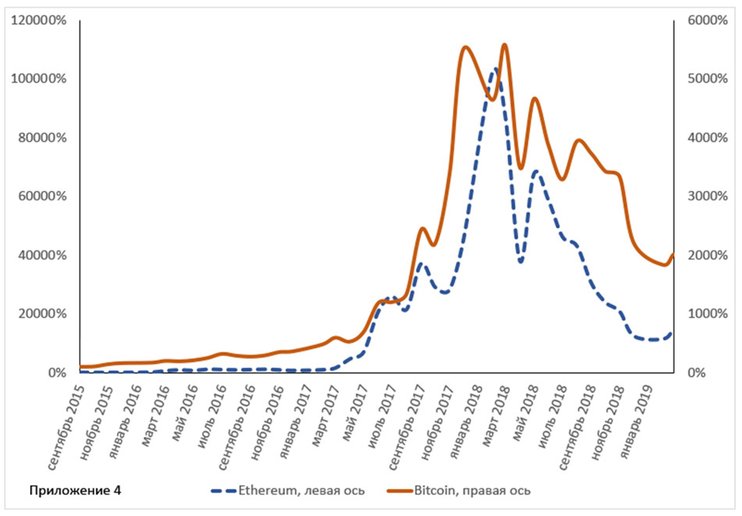

Раскладывая 45% корреляции Bitcoin/Ethereum на следующие два графика, можно увидеть ряд особенностей. На первом графике (Приложение 3) отображены пары доходности месяц на месяц каждой пары точек Ethereum и Bitcoin. Видно, что зависимость довольно слабая. Второй график (Приложение 4) — это rebase рыночной капитализации приведенный к 100% - видно, что они двигаются в одном направлении, вместе с рынком, что объясняет высокий коэффициент Пирсона.

Раскладывая 45% корреляции Bitcoin/Ethereum на следующие два графика, можно увидеть ряд особенностей. На первом графике (Приложение 3) отображены пары доходности месяц на месяц каждой пары точек Ethereum и Bitcoin. Видно, что зависимость довольно слабая. Второй график (Приложение 4) — это rebase рыночной капитализации приведенный к 100% - видно, что они двигаются в одном направлении, вместе с рынком, что объясняет высокий коэффициент Пирсона.

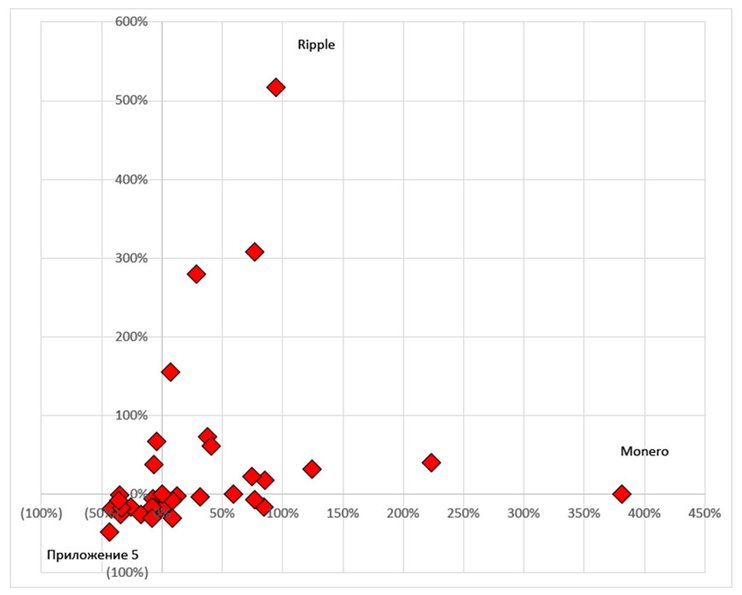

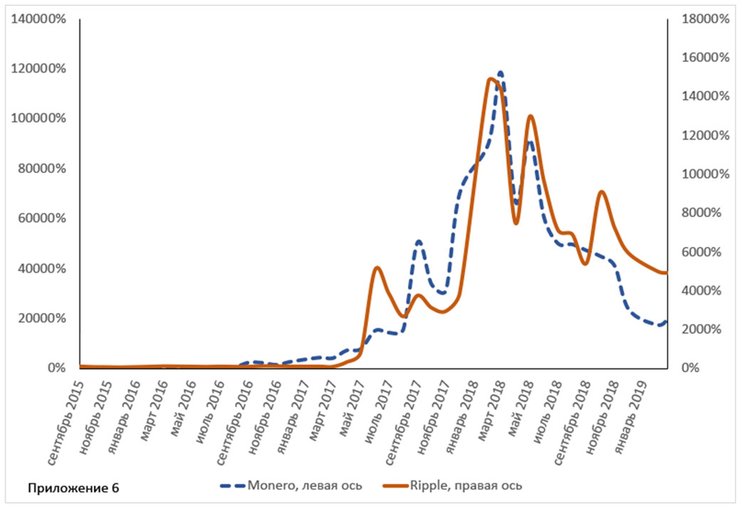

Вторым шагом необходимо проделать аналогичное упражнение по Ripple / Monero. 29% корреляции месячных доходностей видны как хаотичное распределение точек на плоскости (Приложение 5). При этом также видно, что капитализация токенов приведенная к 100% двигается вместе с рынком, что также объясняет высокий коэффициент Пирсона (Приложение 6).

Средний уровень модифицированного коэффициента корреляции доходностей составляет 50%. По совокупности данных можно сделать вывод, о том, что в целом Блокчейн-активы двигаются вместе с рынком как единое целое, хотя некоторые токены демонстрируют значительную обособленность. Необходимо отметить, что процесс “отвязывания” идет довольно интенсивно: аналогичные коэффициенты, измеренные через равные промежутки через год, могут показать большие расхождения.

Средний уровень модифицированного коэффициента корреляции доходностей составляет 50%. По совокупности данных можно сделать вывод, о том, что в целом Блокчейн-активы двигаются вместе с рынком как единое целое, хотя некоторые токены демонстрируют значительную обособленность. Необходимо отметить, что процесс “отвязывания” идет довольно интенсивно: аналогичные коэффициенты, измеренные через равные промежутки через год, могут показать большие расхождения.

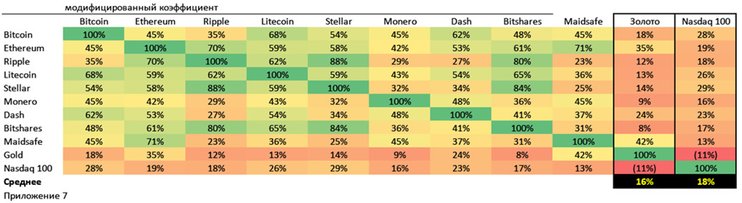

Следующим шагом в анализ интегрируются фиатные инструменты - золото и Nasdaq 100. Расширяя матрицу модифицированного инструмента корреляции, получаем следующую таблицу (Приложение 7).

Средняя величина корреляции между золотом, Nasdaq-100 и матрицей Блокчейн-активов составляет 16% и 18% соответственно. Уровень корреляций довольно низкий и не позволяет говорить о том, что существуют зависимости между рынком Блокчейн-активов и фиатными активами.

Средняя величина корреляции между золотом, Nasdaq-100 и матрицей Блокчейн-активов составляет 16% и 18% соответственно. Уровень корреляций довольно низкий и не позволяет говорить о том, что существуют зависимости между рынком Блокчейн-активов и фиатными активами.

Отсутствие значительной корреляции между популярными активами не означает, что Блокчейн-активы никак не зависят от макроэкономической ситуации в целом. Принимая во внимание, что уже на уровне анализа корреляций между золотом и Nasdaq-100 связь теряется, провести относительно объективный анализ более высокого уровня будет невозможно. Последующую логическую цепочку необходимо воспринимать как экспертное мнение участника рынка, которое нет возможности достоверно проверить.

Просмотрев весь спектр различных классов активов и сопоставив их с психологией покупки Блокчейн активов розничного инвестора, можно провести параллель с предметами роскоши. Потребители выделяют бюджет на приобретение предметов роскоши только в условиях высокой уверенности в завтрашнем дне и наличии избыточного капитала.

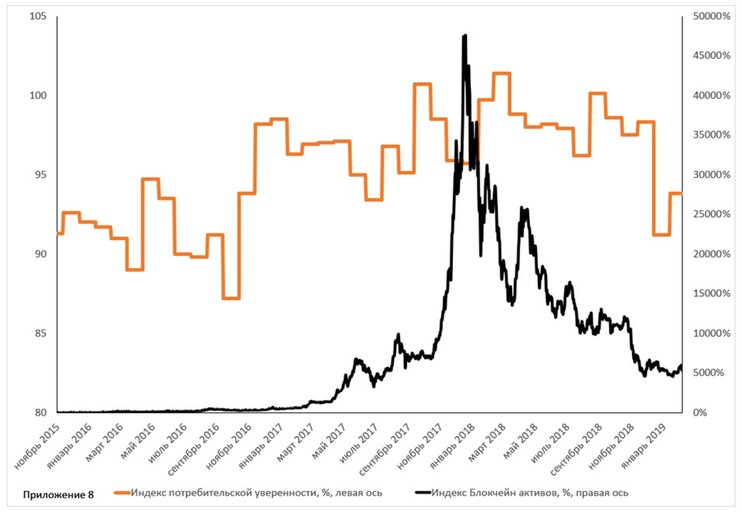

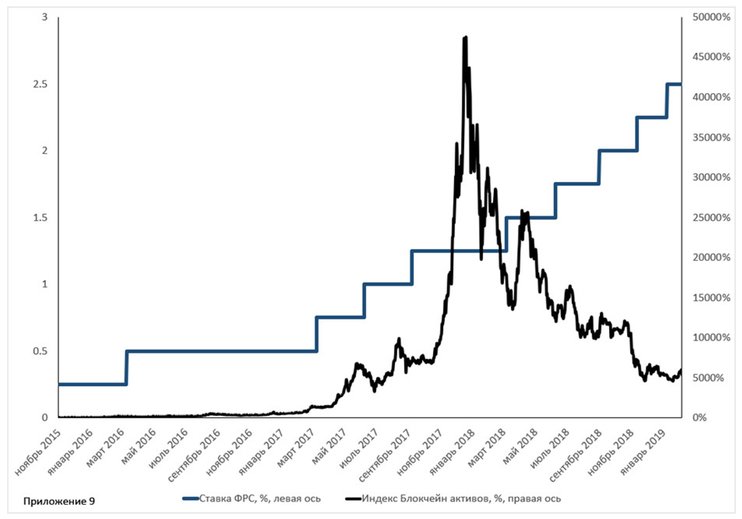

В качестве прокси на уверенность потребителей был взят University of Michigan индекс, который принят за 100% в 1966. Предположительно это статистика, которая качественно отражает настроение среднестатистического американского потребителя. Прокси на наличие избыточного капитала - ставка ФРС: при низкой ставке у потребителей больше возможностей покупать Блокчейн активы и наоборот. Для упрощения был построен усредненный rebase рыночной капитализации всех токенов, которые были использованы в анализе ранее. В этой части вводится дополнительное допущение, что американский рынок рассматривается как 100% рынка Блокчейн активов. Это довольно грубое допущение, но с учетом того, что американский рынок скорее всего является самым большим рынком для Блокчейн активов, использование такого допущения позволит упростить восприятие ситуации.

При условии, что выполняется допущение о том, что Блокчейн-активы можно сопоставить с предметами роскоши, изучая Приложения 8 и 9 можно сделать ряд предположений:

При условии, что выполняется допущение о том, что Блокчейн-активы можно сопоставить с предметами роскоши, изучая Приложения 8 и 9 можно сделать ряд предположений:

1) в момент разгона роста пузыря цен на Блокчейн-активы уровень потребительской уверенности был на пике, что могло способствовать возникновению пузыря;

2) дополнительно вначале разгона пузыря ставка ФРС была на минимуме, что привело к увеличению доступности капитала, который можно использовать для инвестирования в быстрорастущие активы – например, в Блокчейн активы. Сочетание низкой ставки ФРС и увеличение интереса к Блокчейн активам могло способствовать агрессивному росту котировок. Далее ставка ФРС начала поступательно увеличиваться, купируя рост экономики и доступность дешевого капитала, что совпало с резким падением стоимости Блокчейн активов.

Допустим, что введенные допущения не ограничивают модель настолько, что она перестает работать, тогда у исследователя должна быть возможность построить регрессию и далее подтвердить или опровергнуть заявленную гипотезу. В этом случае, анализ с помощью регрессии не дает осмысленных результатов в силу следующих факторов, которые фактически являются переменными, которые невозможно качественно оцифровать и учесть в анализе:

1) предсказательная сила регрессии будет довольно низкая, так как инвесторы в основной своей массе вели себя довольно нерационально. FOMO – fear of missing out – страх остаться в стороне, зачастую средства инвестировались не потому, что проект был действительно привлекательным, а потому что инвесторы боялись пропустить возможность. Можно привести пример Long Island Ice Tea Corp, которая изменила название на Long Blockchain Corp, что привело к росту стоимости акций в несколько раз и на порядок увеличило ликвидность бумаги;

2) рынком активно манипулировали на разных уровнях, начиная от небольших локальных манипуляций через телеграм каналы, заканчивая действительно масштабными и сложными схемами. Среди всех манипуляций достаточно остановиться на одной, чтобы понять масштаб проблемы. Биржа Bitfinex выпускает стабильные токены USDT, которые привязаны 1:1 к доллару США. Исследователи статистически показали, что цена Bitcoin искусственно завышалась с помощью USDT. Бесконтрольная эмиссия USDT, а также тот факт, что эмиссионный центр и биржа — это один и тот же агент. Эта биржа является одной из крупнейших по объему ликвидности в мире. В результате возникли идеальные условия для недобросовестной практики. Владельцы Bitfinex выпускали USDT и тут же использовали их для того, чтобы купить Bitcoin тем самым поднимая цену;

3) Bitcoin как ключевой прокси на весь рынок, на который ориентируются инвесторы, влиял на котировки других крупных Блокчейн-активов. Искусственно увеличивая капитализацию Bitcoin, фактически увеличивали капитализацию всего сектора. Мы описывали этот феномен в материале: «По ту сторону паники».

4) относительно небольшой размер рынка тоже является важным фактором. В рамках исследования фокус был направлен на розничного инвестора, но крупные институциональные игроки также активно участвуют в работе рынка. Они могут быть заинтересованы в том, чтобы рынок двигался в определённом направлении, а также преследовать более сложные цели. О наличии таких игроков, которые активно участвуют в работе рыночных механизмов с большими капиталами, косвенно свидетельствует проведенный нами анализ: «Зачем нужны stablecoin и что с ними делать?». По всем показателям протокол должен был сломаться под действием резко падающей цены Ethereum, но этого не произошло, предположительно благодаря вмешательству крупного капитала.

Очевидно, что два ключевых эффекта в виде высокого уровня уверенности потребителей и низких ставок ФРС создали дополнительные условия для возникновения пузыря. При этом нет возможности измерить величину этих эффектов и сопоставить с прочими факторами, которые играли роль в росте рынка.

В настоящий момент, принимая во внимание, что рынок сильно зашумлен, отсутствует достоверная статистика, а капитализация по сравнению с фиатными активами мала, подготовить качественный статистический анализ невозможно.

Ксения Уланова