Надвигается финансовая катастрофа, но не из-за ситуации на фондовом рынке или низкокачественных кредитов. Наступающий кризис является структурным и почти наверняка разразится в конце концов.

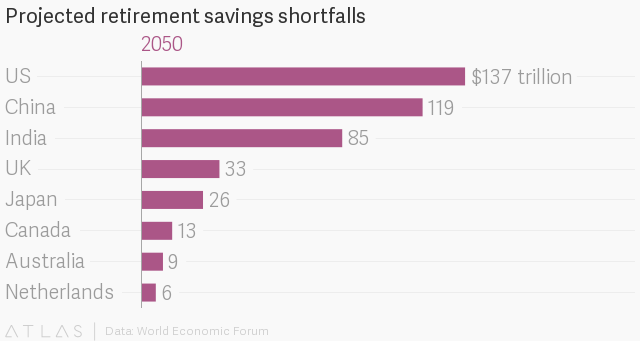

Всемирный экономический форум прогнозирует, что к 2050 г. мир столкнется с дефицитом пенсионных накоплений в $400 млрд. ВЭФ определяет дефицит как недостаток финансирования, которое требуется, чтобы обеспечить 70% людей предпенсионного возраста за счет государственных пенсий и частных сбережений.

США окажутся в самой большой дыре, если понесут потерю в $137 трлн от той суммы, которая необходима, чтобы финансировать пенсии в 2050 г.

Доход от активов оказался ниже, чем было в прошлом, продолжительность жизни людей увеличилась, так что дефицит ожидаем. ВЭФ предполагает, что многие люди, родившиеся за последнее время, будут жить дольше 100 лет. Но большая часть огромного дефицита будет отмечена в пенсионной системе. Примерно три четверти дефицита будет обусловлено недостаточным финансированием обещаний правительства, а остальное в основном приходится на экономию со стороны отдельных лиц.

Майкл Дрекслер, руководитель финансовых и инфраструктурных систем ВЭФ, который редактировал доклад, сравнивает эти проблемы с изменением климата: "Даже если климат начинает меняться, прямо сейчас вы можете не заметить последствий, но если ничего и не делать, проблемы накопятся, и тогда уже ничего не поделаешь".

Прогнозировать что-либо вплоть до 2050 г. сложно. Может быть, нам повезет, и продолжительность жизни людей снизится, а доходы от активов повысятся. Некоторые утверждают, что опасения безосновательны, потому что мы все еще можем выплачивать пенсии сегодня и решать любые проблемы в будущем, если они обострятся. Другие ссылаются на неопределенность вокруг этих оценок как причину задержки действий сегодня. Но неопределенность идет в обоих направлениях: все может измениться в худшую или лучшую сторону, а наихудший сценарий принесет гораздо больше потерь, чем можно позволить.

Более активные действия обеспечивают более низкие затраты в будущем. Откладывание денег на пенсию сегодня дает преимущество высоких процентов и обеспечивает уверенность финансовых рынков, которые опасаются раздувания госдолгов.

Например, Служба соцобеспечения США считает, что его дефицит может быть снижен немедленным увеличением налогов на 2,58 процентного пункта или сокращением пособий на 16%. Если правительство ожидает 2034 г. (год, когда оно не сможет больше выплачивать полные пособия с учетом текущей траектории), потребуется увеличение налога на 3,58 процентного пункта или сокращение пособий на 21%. Если дефицит оказывается больше, чем ожидалось, затраты также будут больше.

В докладе предлагается несколько предложений по снижению дефицита. Большинство из них включают способы повысить индивидуальную экономию, предлагая пенсионные счета для более широких слоев населения и повышение финансовой грамотности. Авторы выступают за диверсификацию инвестиций, помимо традиционных акций и облигаций. Дрекслер говорит, что инвестиции в диверсифицированный портфель проектов в области инфраструктуры могут повысить доходность и экономический рост.

Финансирование долгого и удобного выхода на пенсию требует взносов из нескольких источников, а также предполагает общий риск: "Если в 2050 году люди достигают 85 лет и при этом у них заканчиваются деньги, они должны полагаться на социальное обеспечение. Но если будет дефицит, правительства столкнутся с пенсионерами, живущими в нищете. Обучение людей надо начать прямо сейчас".

Тем не менее подавляющее большинство снижений происходит за счет государственных программ. Для решения этой проблемы правительства должны активно финансировать свои права за счет увеличения налогов или сокращения пособий. Отдельные лица не смогут накопить достаточно много, чтобы компенсировать нереальные обещания, которые дали их правительства.