Приятным сюрпризом для рынка США стало достижение торгового соглашения с Мексикой. Вместе с "постепенной" риторикой главы ФРС соглашение с Мексикой позволило S&P 500 выйти к новому максимуму. Однако очевидно, что бесконечным этот рост быть не может.

Американские фондовые фьючерсы подрастают на премаркете. В понедельник ключевые индексы прибавили 0,8-1%, NASDAQ Composite впервые превысил отметку 8000 пунктов. Индекс S&P 500 установил новый исторический максимум и находится в районе верхней границы среднесрочного восходящего канала. На мой взгляд, локально потенциал роста американских индексов подходит к концу, хотя еще одного-двух рывков наверх в полной мере исключать нельзя.

Американские фондовые фьючерсы подрастают на премаркете. В понедельник ключевые индексы прибавили 0,8-1%, NASDAQ Composite впервые превысил отметку 8000 пунктов. Индекс S&P 500 установил новый исторический максимум и находится в районе верхней границы среднесрочного восходящего канала. На мой взгляд, локально потенциал роста американских индексов подходит к концу, хотя еще одного-двух рывков наверх в полной мере исключать нельзя.

В среднесрочной перспективе коррекция по фондовому рынку США выглядит вполне оправданной. В случае отката котировок пограничным уровнем выступят 2800-2790 пунктов, а 2730 пунктов – это нижняя граница канала.

Позитивные факторы

Сделка с Мексикой. Накануне инвесторы были воодушевлены новостями о том, что США и Мексика достигли торгового соглашения. Дональд Трамп сказал, что стороны договорились о "невероятной" сделке, которая будет значительно более справедливой, чем договор НАФТА.

Сделка с Мексикой открывает дорогу для соглашений и с другими странами. По словам Дональда Трампа, скоро начнутся переговоры с Канадой. Подобный расклад снижает риски развертывания полномасштабных торговых войн, столь опасных для экспортеров, а значит, и рынка акций.

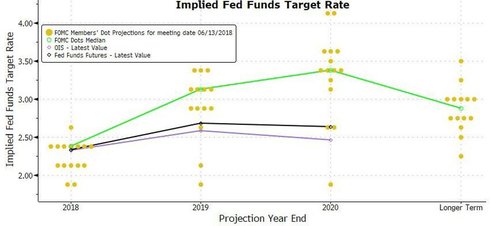

Федрезерв. В ходе выступления на симпозиуме в Джексон-Хоуле Джером Пауэлл заявил, что курс на постепенное повышение ставок ФРС в текущих условиях является вполне адекватным, так как рисков перегрева экономики не наблюдается. Основной посыл Пауэлла заключается в "постепенности", что рассматривается участниками рынка в позитивном ключе.

Согласно оценке сегмента деривативов на fed funds rate, в этом году ключевая ставка может быть повышена еще 2 раза – в сентябре и декабре, как запланировал Федрезерв. Однако на 2019-2020 гг. прогнозы рынка являются более сдержанными, чем у FOMC.

Источник: zerohedge.com

Источник: zerohedge.com

Ключевыми данными этой недели является любимый инфляционный показатель ФРС - ценовые индексы потребительских расходов (PCE Indices), которые выйдут в четверг. Ну а сегодня в 17:00 мск будет представлен индекс потребительского доверия от Conference Board.

Риски

США и Китай. Тут никакого соглашения пока достичь не удалось. Противостояние между США и КНР вряд ли станет полномасштабной торговой и валютной войной, но определенные полумеры в этом плане могут способствовать волатильности в финансовых активах.

Политический кризис. На прошлой неделе были выявлены нарушения в ходе предвыборной компании Дональда Трампа. Ситуация осложняется в связи с промежуточными выборами в ноябре, после которых конгресс может оказаться полностью в руках демократов. Рейтинг недовольства политикой Трампа за неделю успел подрасти.

График индекса S&P 500 по итогам понедельника, таймфрейм дневной

Оксана Холоденко, эксперт по международным рынкам "БКС Брокер"