В условиях стагнации в развитых странах изобретательность центробанков в ослаблении денежно-кредитной политики – это совсем не то, что нужно. Что необходимо, так это признать неэффективность усилий правительств по стимулированию спроса с помощью фискальной политики и других средств.

Центробанки мира и ученые, которые следуют за ними, ежегодно вспоминают о Джексон-Хоуле. Однако тема встречи этого года "Проблемы денежно-кредитной политики" может привести к опасной самоуспокоенности, пишут в своей колонке на Project Syndicate экс-глава Минфина США Лоуренс Саммерс и сотрудник Гарварда Анна Стансбэрри.

Проще говоря, изменение целевых показателей инфляции, коммуникационных стратегий или балансовых отчетов не совсем адекватный ответ на вызовы, с которыми сейчас сталкиваются основные экономики. Скорее 10 лет инфляции ниже целевого уровня во всем развитом мире и полный провал активных усилий Банка Японии по повышению инфляции заставляют думать, что то, что раньше считалось аксиомой, сейчас является ложью: центробанки не всегда могут устанавливать уровень инфляции посредством денежно-кредитной политики.

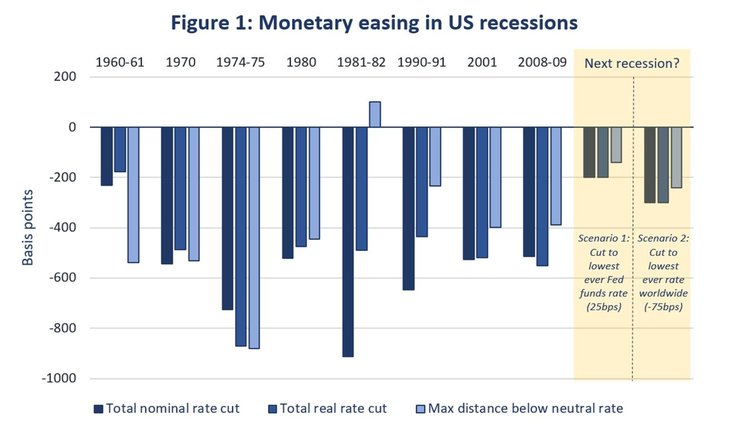

Европа и Япония оказались в так называемой монетарной черной дыре - ловушке ликвидности с минимальными возможностями для экспансионистской монетарной политики. США осталась пройти через одну рецессию, и их постигнет та же участь, учитывая, что у них не будет возможностей для снижения процентных ставок, когда наступит следующий спад. А учитывая десятилетние ставки в диапазоне 1,5% и отрицательные реальные форвардные ставки, можно сделать вывод, что возможности для количественного смягчения и прогнозирования для дополнительных стимулов очень ограничены.

Эти события поддерживают концепцию застоя: проблема гораздо глубже, чем обычно принято считать. Дефицит и уровень государственного долга намного выше, номинальные и реальные процентные ставки намного ниже, номинальный рост ВВП намного медленнее. Это говорит о некотором наборе факторов, влияющих на сокращение совокупного спроса, действие которых лишь отчасти смягчается фискальной политикой.

Эти события поддерживают концепцию застоя: проблема гораздо глубже, чем обычно принято считать. Дефицит и уровень государственного долга намного выше, номинальные и реальные процентные ставки намного ниже, номинальный рост ВВП намного медленнее. Это говорит о некотором наборе факторов, влияющих на сокращение совокупного спроса, действие которых лишь отчасти смягчается фискальной политикой.

Обсуждения традиционной политики уходят своими корнями в кейнсианские традиции, если рассматривать макроэкономические проблемы как отражение проблем, замедляющих равновесие на рынке. Сочетание низкой инфляции, снижения нейтральной реальной процентной ставки и нижней границы номинальных процентных ставок помешает восстановлению полной занятости. И все, что можно сделать для снижения реальных процентных ставок, является конструктивным. А при гибкости процентных ставок можно преодолеть стагнацию. Непосредственная проблема заключается в завышении реальных ставок, так что в первую очередь нужно искать решения для центробанков и монетарной политики.

Однако необходимо скептически воспринимать тот факт, что все так просто. Универсальная тенденция среди центробанков заключается в том, чтобы воспринимать совпадение очень низких реальных процентных ставок и инфляции как снижение нейтральной реальной процентной ставки и использовать традиционные рамки денежно-кредитной политики с измененной нейтральной реальной ставкой.

Однако возможны и более негативные объяснения. Есть основания полагать, что способность более низких процентных ставок стимулировать экономику была ослаблена.

Доля восприимчивых к процентным ставкам секторов товаров длительного пользования в ВВП сократилась. Важность эффекта сбережений возросла на фоне падения процентных ставок, негативное влияние снижения процентных ставок на располагаемый доход увеличилось по мере роста государственных долгов. Снижение процентных ставок в этих условиях подрывает капитал финансовых посредников и их кредитоспособность. По мере глобализации экономического цикла обменный курс не так важен для денежно-кредитной политики. С учетом отрицательных реальных процентных ставок вряд ли стоимость капитала станет важным препятствием для инвестиций.

Для начала рассмотрим случай, когда снижение процентных ставок оказывает как положительное, так и отрицательное влияние на спрос. Сокращение процентных ставок с определенного уровня может ограничивать, а не увеличивать спрос. В этом случае денежно-кредитная политика не сможет обеспечить полную занятость и не сможет повысить инфляцию. Если спрос постоянно отстает, согласно кривой Филлипса инфляция будет скорее падать, чем расти.

Даже если сокращение процентных ставок по всем пунктам увеличивает спрос, есть серьезные основания для беспокойства, если эффект окажется слабым. Может так получиться, что любая краткосрочная выгода от спроса компенсируется неблагоприятным воздействием более низких ставок на последующую производительность по макроэкономическим или микроэкономическим причинам.

С точки зрения макроэкономики низкие процентные ставки способствуют увеличению левериджа и "пузырей" активов, они снижают стоимость заимствований, стимулируя инвесторов к получению доходности. Почти в каждом отчете о финансовом кризисе 2008 г. определенная роль отводится последствиям очень низких процентных ставок, которые отмечались в начале 2000-х гг. В более широком смысле исследователи "пузырей" всегда подчеркивают роль легких денег и чрезмерно большой ликвидности.

С точки зрения микроэкономики низкие ставки подрывают здоровье финансовых посредников, снижая их прибыльность, препятствуют эффективному распределению капитала. Они позволяют самым слабым фирмам выполнять обязательства по обслуживанию долга и могут препятствовать конкуренции, отдавая предпочтение действующим фирмам. Есть нечто нездоровое в экономике, в которой корпорации могут выгодно брать кредиты и инвестировать, пусть и при окупаемости проекта.

Это позволяет предположить, что снижение процентных ставок будет не просто недостаточным, а не продуктивным в ответ на стагнацию.

Эта формулировка тесно связана с недавней критикой экономиста Томаса Пэлли: отрицательные процентные ставки не помогут исправить кейнсианскую безработицу. Авторы посткейнсианской традиции давно подчеркивали: роль отдельных трений в экономических колебаниях следует преуменьшать относительно фундаментального отсутствия совокупного спроса.

Если снижение ставок будет недостаточным или неэффективным, изобретательность центральных банков в ослаблении денежно-кредитной политики в условиях стагнации – это то, что явно не нужно. Необходимо признать неспособность усилий правительств стимулировать спрос с помощью фискальной политики и других средств.