По итогам заседания 25 июля ЕЦБ сохранил параметры денежной политики без изменений, хотя на рынке весьма резко выросли ожидания того, что ключевая ставка будет снижена на 10 базисных пунктов, став отрицательной, отмечает ведущий аналитик «Открытие Брокер» Андрей Кочетков.

Ещё полгода назад ведущие центральные банки мира склонялись к необходимости ужесточения денежной политики. Однако торговая война США и Китая, а также прочие экономические проблемы вроде закредитованности государственных бюджетов, не позволяющей увеличивать расходы, привели к ухудшению прогнозов роста как в Европе, так и в США. Естественно, что данный процесс привёл к развороту в риторике центральных банков на 180 градусов. Из значимых регуляторов пока на снижение ставки решились резервные банки Новой Зеландии и Австралии. Однако вероятность снижения ставки ЕЦБ и ФРС также возрастает.

Ещё полгода назад ведущие центральные банки мира склонялись к необходимости ужесточения денежной политики. Однако торговая война США и Китая, а также прочие экономические проблемы вроде закредитованности государственных бюджетов, не позволяющей увеличивать расходы, привели к ухудшению прогнозов роста как в Европе, так и в США. Естественно, что данный процесс привёл к развороту в риторике центральных банков на 180 градусов. Из значимых регуляторов пока на снижение ставки решились резервные банки Новой Зеландии и Австралии. Однако вероятность снижения ставки ЕЦБ и ФРС также возрастает.

В итоговом заявлении последнего заседания Европейского Центробанка говорится о том, что ставки могут находиться на текущих уровнях, или ниже, до середины 2020 года. Собственно говоря, президент ЕЦБ Марио Драги, фактически, оставляет решение по выходу из сложившейся ситуации для будущего руководителя, которым станет Кристин Лагард.

В своих заявлениях по итогам заседания М. Драги отмечает, что риски рецессии в еврозоне всё ещё низкие. Однако отдельные цитаты всё же настораживают. В сфере промышленного производства ожидания становятся всё хуже и хуже, восстановление экономики до конца года не предвидится, а риски по экономике еврозоны остаются направленными на спад.

С инфляцией в еврозоне также не всё в порядке. Факторы инфляционного давления остаются подавленными, а в ЕЦБ весьма пессимистично смотрят на происходящие инфляционные процессы. Впрочем, он всё же выразил мнение, что постепенно инфляция начнёт набирать обороты.

В связи с последним возникает масса вопросов. Инфляция может разогреваться при чрезмерном росте денежной массы, но для этого нужны количественные стимулы, о которых в ЕЦБ пока только задумываются. Инфляция также может разогреться, если существует дефицит товаров и услуг, но при текущем уровне перепроизводства в еврозоне более высокими являются риски дефляции. По сути, еврозона оказалась в ситуации, с которой в своё время столкнулась Япония, которая вот уже около четверти века не может выбраться из дефляционной воронки.

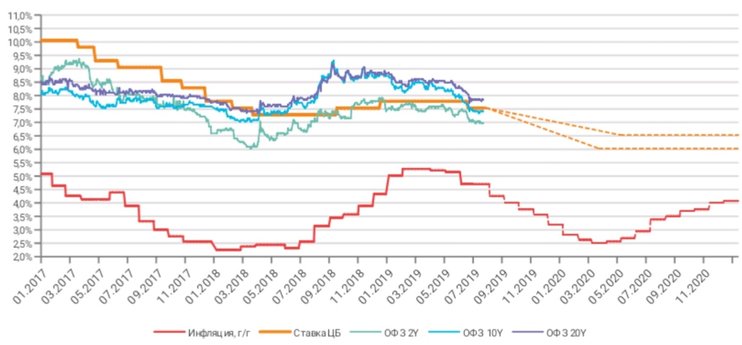

Динамика ключевой ставки ЕЦБ

Закредитованность государств валютного союза растёт, а на потребительском уровне наблюдаются изменения в сторону умеренного потребления. Соответственно, сложно представить, что может заставить экономику европейских стран запустить более активный рост цен, если потребитель не готов расширять свои потребности. К тому же всё осложняется ростом неравенства доходов, хотя в Европе этот процесс ещё не приобрёл критических масштабов. Тем не менее, если у подавляющего большинства населения высокая кредитная нагрузка, а доходы не предполагают её снижение, то ЕЦБ почти обречён на то, чтобы оказаться в долгосрочном периоде отрицательных ставок.

Впрочем, есть один выход, но связан он с тем, чтобы ЕЦБ встал на путь расширения влияния евро в мире, как это в своё время сделала Япония. Для этого необходимы стимулы экспорта капитала с целью экономического развития партнёров еврозоны. Тогда появится надежда на то, что экономика еврозоны получит пространство для развития, а инфляция сдвинется к более комфортным уровням. Однако есть большие сомнения в том, что европейский капитал будет готов финансировать внешние экономики по ставкам ниже или, хотя бы, близким к нулю.