На сегодняшний день, пожалуй, не осталось региона, которому удалось бы избежать потрясений на долговом рынке в нынешнем году. Масштабы и причины подобного различаются, но общим признаком является высокая волатильность и подвижность капиталов инвесторов. В такой ситуации особенно важно сохранять холодную голову и не принимать поспешных решений, считает Вадим Кравчук, аналитик ИФК "Солид".

"Говорить про обвал мировых рынков облигаций в целом довольно преждевременно, хотя общая ситуация остается непростой. Стоит разделять проблемы стран на внутренние и внешние. В первый список относим Аргентину и Италию, которые испытывают острый бюджетный дефицит. Россия и Турция, напротив, в первую очередь, пострадали в результате санкций. Доходность десятилетних ОФЗ с начала года выросла на 1,3 п. п., турецкие бумаги сейчас приносят на 8,4 п. п. больше, нежели в январе 2018 г.

"Говорить про обвал мировых рынков облигаций в целом довольно преждевременно, хотя общая ситуация остается непростой. Стоит разделять проблемы стран на внутренние и внешние. В первый список относим Аргентину и Италию, которые испытывают острый бюджетный дефицит. Россия и Турция, напротив, в первую очередь, пострадали в результате санкций. Доходность десятилетних ОФЗ с начала года выросла на 1,3 п. п., турецкие бумаги сейчас приносят на 8,4 п. п. больше, нежели в январе 2018 г.

Доходность американских трежерис начала расти еще с июля 2016 г., тенденция ускорилась после решения ФРС США перейти к постепенному повышению ключевой ставки. Об этих планах было известно заранее, поэтому инвесторы готовились к подобному сценарию и назвать неожиданностью тенденции последних недель нельзя.

Отдельно стоит заострить внимание на действиях регулятора США, который является крупнейшим держателем долговых бумаг. Если ранее он проводил политику количественного смягчения, выкупая облигации с рынка и накачивая тем самым ликвидность в экономику, то теперь от стимулирующих мер решено отказаться. Только в 2019 г. регулятор продаст имеющиеся на балансе облигации на $600 млрд, что спровоцирует снижение цены бумаг при одновременном росте доходности.

Отдельно стоит заострить внимание на действиях регулятора США, который является крупнейшим держателем долговых бумаг. Если ранее он проводил политику количественного смягчения, выкупая облигации с рынка и накачивая тем самым ликвидность в экономику, то теперь от стимулирующих мер решено отказаться. Только в 2019 г. регулятор продаст имеющиеся на балансе облигации на $600 млрд, что спровоцирует снижение цены бумаг при одновременном росте доходности.

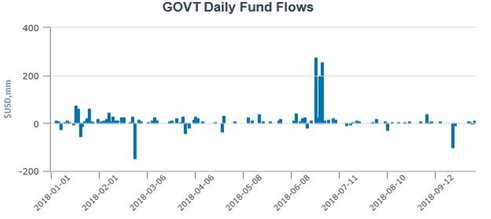

Альтернативы инвестициям в казначейские бумаги США на сегодняшний день нет, так как невозможно найти настолько ликвидную замену, поэтому другие участники рынка продолжат держать их. Хоть объемы покупок трежерис со стороны иностранных инвесторов, по информации Бюро экономического анализа США, в последние 2 недели существенно снизились, это временный эффект, вызванный неопределенностью относительно выборов в конгресс, которые состоятся 6 ноября, а также необходимостью оценить последние изменения в мировой финансовой системе. Особенно наглядно демонстрирует движение потоков мирового капитала динамика ETF-фондов. По большей части из них, если рассматривать ориентированные на облигации США фонды, наблюдается положительное сальдо притока/оттока капитала с начала года. Например, по ETF от Blackrock с тиккером GOVT, который включает сугубо государственные долговые бумаги, ситуация довольно стабильная.

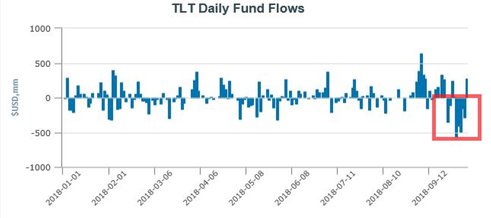

Можно отметить вполне закономерную тенденцию – инвесторы перекладывают позиции из высоковолатильных бумаг с дальним сроком погашения в более короткие. По ETF с тиккером TLT, который инвестирует исключительно в бумаги с погашением через 20 и более лет, заметны эти предпочтения: из него наблюдается отток капитала в последние недели.

Можно отметить вполне закономерную тенденцию – инвесторы перекладывают позиции из высоковолатильных бумаг с дальним сроком погашения в более короткие. По ETF с тиккером TLT, который инвестирует исключительно в бумаги с погашением через 20 и более лет, заметны эти предпочтения: из него наблюдается отток капитала в последние недели.

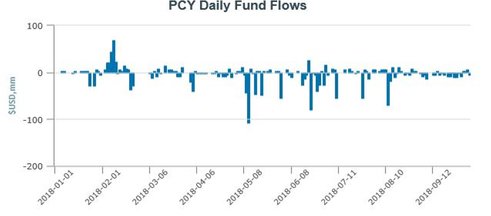

Наибольшие потери несут ETF облигаций развивающихся рынков. В частности, с начала года отток из Invesco Emerging Markets Sovereign Debt ETF составил $673 млн, и эта динамика будет продолжаться.

Наибольшие потери несут ETF облигаций развивающихся рынков. В частности, с начала года отток из Invesco Emerging Markets Sovereign Debt ETF составил $673 млн, и эта динамика будет продолжаться.

Говоря о дальнейших трендах мирового рынка долга, нужно отметить, что в ближайшей перспективе радикальных изменений ожидать не стоит. Доходность американских облигаций продолжит расти в 2018-2019 гг., чему будет способствовать курс ФРС на повышение ключевой ставки, неопределенность вследствие торговых войн и увеличение госдолга США. Вслед за ними устремится доходность бумаг остального мира. Европа и Япония также отходят от стимулирующего курса к более сдержанному, а риски в отношении развивающихся рынков остаются высокими. К тому же укрепление доллара и увеличение доходности бумаг США неизбежно вызывают отток капитала с развивающихся рынков. Среди прочих будут продавать и российские ОФЗ, а ЦБ РФ с большой долей вероятности поднимет ставку на одном из ближайших заседании. Но говорить о наличии факторов, которые наверняка приведут к масштабному кризису, пока рано.

Говоря о дальнейших трендах мирового рынка долга, нужно отметить, что в ближайшей перспективе радикальных изменений ожидать не стоит. Доходность американских облигаций продолжит расти в 2018-2019 гг., чему будет способствовать курс ФРС на повышение ключевой ставки, неопределенность вследствие торговых войн и увеличение госдолга США. Вслед за ними устремится доходность бумаг остального мира. Европа и Япония также отходят от стимулирующего курса к более сдержанному, а риски в отношении развивающихся рынков остаются высокими. К тому же укрепление доллара и увеличение доходности бумаг США неизбежно вызывают отток капитала с развивающихся рынков. Среди прочих будут продавать и российские ОФЗ, а ЦБ РФ с большой долей вероятности поднимет ставку на одном из ближайших заседании. Но говорить о наличии факторов, которые наверняка приведут к масштабному кризису, пока рано.

С начала 2018 г. и по текущий момент мы рекомендуем осторожные покупки облигаций со сроком погашения до 3 лет. Надежные эмитенты остаются на рынке, но общая конъюнктура обеспечила по ним весьма интересную доходность. В первую очередь стоит обратиться к ОФЗ и государственным еврооблигациям, выплаты по которым ощутимо обгоняют процент по банковским вкладам. Также есть ряд интересных бумаг в нефтегазовом, металлургическом и финансовом секторах: несмотря на высокую вероятность расширения антироссийских санкций в ноябре, риск дефолта по ним невелик".