Ушёл из жизни Пол Волкер, бывший глава ФРС США (1979-1987). Его победа над инфляцией в 1979-82 годах вошла в учебники по экономике. Что же на самом деле сделал Пол Волкер, и как это поможет российскому ЦБ правильно принимать решение по ключевой ставке, рассуждает экономист Сергей Блинов.

История инфляции в США

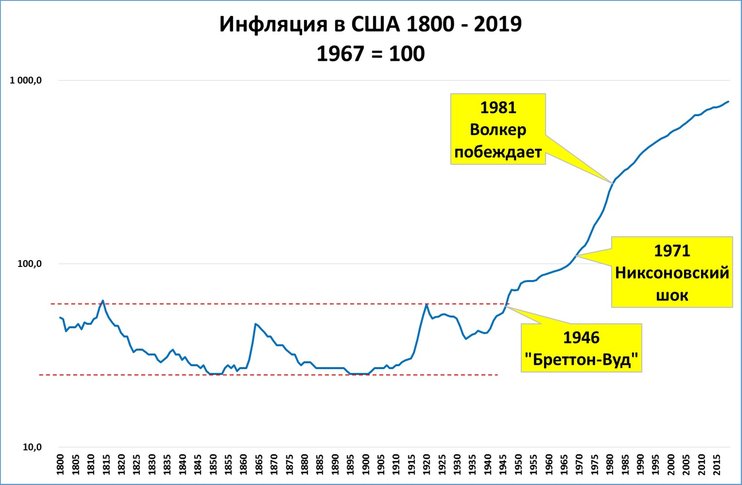

Краткую историю инфляции в США можно понять по одному графику (см. график 1). На протяжении более ста лет цены были практически стабильными. Бывали периоды, когда они росли, но затем снижались, оставаясь в рамках одного коридора (показан на графике красным пунктиром). В итоге цены после войны в 1946 году были такие же, как в 1812 году (тоже после войны, с Англией).График 1. Инфляция выходила из-под контроля в 1946 и 1971 годах, пока Пол Волкер не замедлил её рост

Но в 1946 году цены вышли из привычного коридора, чтобы туда уже никогда не вернуться. Объясняться это может тем, что по итогам Бреттон-Вудской конференции доллар получил привилегированное положение, и США не преминули этим воспользоваться, обильно насыщая долларами не только США, но и другие страны.

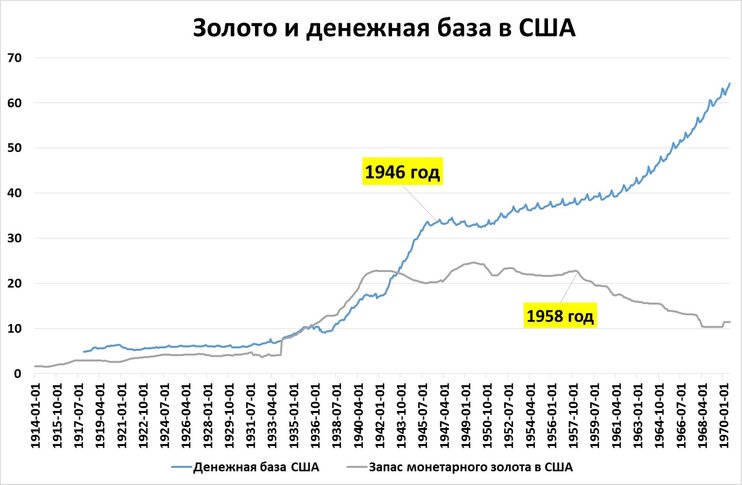

Но «печатать» деньги ещё активнее мешала привязка к золоту – обязанность США выдавать золото, принимая доллары по заранее оговоренному курсу, 35 долларов за унцию. Тем более, что долларов печатали всё больше, а золота в запасах ФРС становилось всё меньше. Особенно это расхождение стало заметным с 1958 года (график 2).

График 2. С 1958 года золотые запасы США сокращались, а выпуск долларов увеличивался

Источник: FRED

В конце концов, в 1971 году Никсон объявил об отмене привязки к золоту (сначала в виде ограничений на обмен долларов на золото, а затем, в 1973 году – окончательно). И инфляция разыгралась в полную силу (см. график 1).Что сделал Пол Волкер

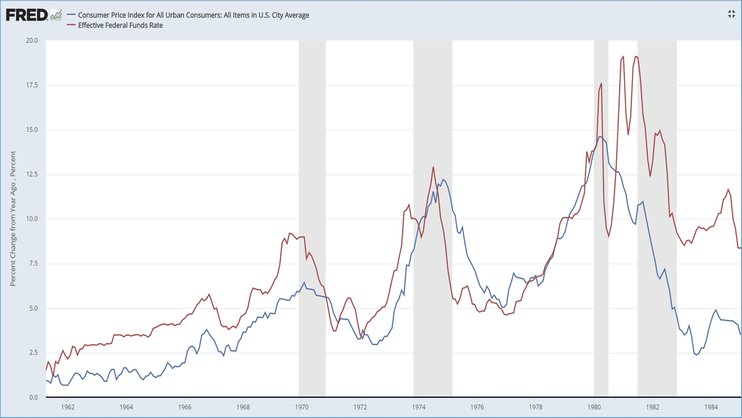

Пол Волкер сделал, казалось бы, элементарную вещь: взял и поднял ставку ФРС для борьбы с инфляцией.График 3. Быстрое снижение ставок приводило к возобновлению роста инфляции

Синяя линия – инфляция, красная – ставка ФРС

Поднимать ставку – дело нехитрое, это делали и до него (на графике пиковые значения ставок в 1969 и 1975 годах). Но затем предшественники Волкера слишком быстро ставку снижали, и инфляция вновь набирала силу.Получается, что заслуга Волкера не в поднятии ставки, а в том, что ставку снижать он не торопился. Благодаря этому Волкер добился не временного, а устойчивого снижения инфляции.

Рост реальной денежной массы

Но более важно, как мы увидим далее, что Волкер тем самым добился реального роста денежной массы. Понимал это Волкер или нет – история умалчивает (есть основания полагать, что не понимал).Что такое реальный рост денежной массы? Типичное заблуждение простых людей (а иногда и профессиональных, казалось бы, экономистов) звучит так: инфляция зависит от темпов роста денег (денежной массы М2). По этому наивному представлению, если денежную массу увеличивать темпами, скажем, 20%, то и инфляция тоже поднимется до 20%. В жизни, к счастью, всё не так, иначе количество денег в экономике никогда не менялось бы в реальном выражении. А именно от реального количества денег зависит экономический рост.

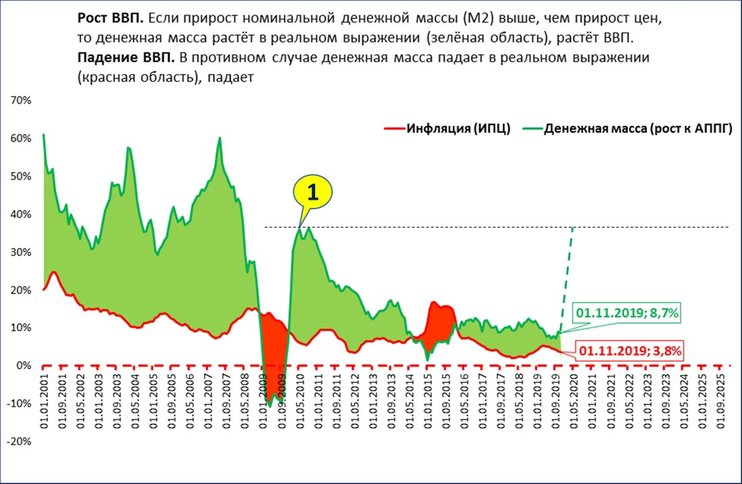

График 4. Экономика растёт, когда денежная масса растёт в реальном выражении (то есть быстрее цен)

Читать этот график просто:

Читать этот график просто:

• Если деньги растут быстрее инфляции (зелёная линия выше красной), значит они растут в реальном выражении. Растёт и экономика;

• Если деньги растут медленнее инфляции (красная линия выше зелёной), значит деньги в реальном выражении сокращаются, а, значит, падает совокупный платёжеспособный спрос, а за ним и производство (ВВП). Не случайно в периоды, показанные на графике 4 красными стрелками, в экономике США наблюдались рецессии (на графике 3 они обозначены тенями).

Как же поднять зелёную линию выше, а красную опустить ниже? Как развести эти линии подальше друг от друга, и обеспечить реальный рост денежной массы, а с ней и ВВП? Пол Волкер нашёл ответ опытным путём. Высокие ставки опускают инфляцию вниз, и если продолжать при этом наращивать количество денег (это можно делать и при высоких ставках, по непроцентным каналам), то задача решается. Другими словами, его заслуга не в том, что он ставки просто повысил (это, как видим, делали и до него). Он не торопился их снижать, а вместо этого наращивал реальную денежную массу (разводил в разные стороны зелёную и красную линии), что позволило экономике США выйти из рецессии.

Что в России

Думаете в России что-то по-другому? Ошибаетесь! Бурный рост начала 2000-х годов, затем кризис 2008 года, короткий период быстрого роста 2010-2011 годов, кризис 2015 года, нынешние низкие темпы роста: всё это объясняется взаимным положением тех же самых показателей – роста денежной массы и инфляции.Зелёная линия не просто должна быть выше красной. Чем больше расстояние между ними – тем выше темпы ВВП.

График 5. К таргету по инфляции ЦБ может добавить таргет по темпам роста М2

Источники: Росстат, ЦБ

Сегодня управляющие воздействия Центрального банка сосредоточены на одной цели - достижении таргета, фиксированной инфляции +4% в год. Говоря проще, сейчас ЦБ следит только за красной линией на этом графике, стараясь удержать уровень инфляции у целевого уровня в 4%. И когда инфляция снижается, ЦБ начинает снижать ставку, в точности как это делали предшественники Пола Волкера. А как лучше? Лучше, как Пол Волкер. Ведь развести зелёную линию и красную можно только при высоких ставках. И ЦБ сейчас лучше не ставку снижать, а наращивать денежную массу всеми возможными способами.Как Центробанку ускорить экономику

Для роста ВВП на 5% в год было бы достаточно сохранить инфляцию около 4%, а темпы роста денежной массы довести, как показывает зелёная пунктирная линия на графике, до 30-35%. Что этот вариант реалистичен и реализуем, показывает пример 2010 года, когда от падения к росту на 30-35% денежная масса перешла в считанные 3 месяца (точка 1, обозначенная жёлтой выноской на графике).Взяв на вооружение собственный опыт 2010 года (по быстрому увеличению денежной массы) и опыт Пола Волкера (чтобы рост денежной массы был реальным, а не номинальным, не надо торопиться со снижением ставки), ЦБ может, к удивлению многих наблюдателей, в считанные месяцы вывести экономику России на темпы роста в 4-5%.