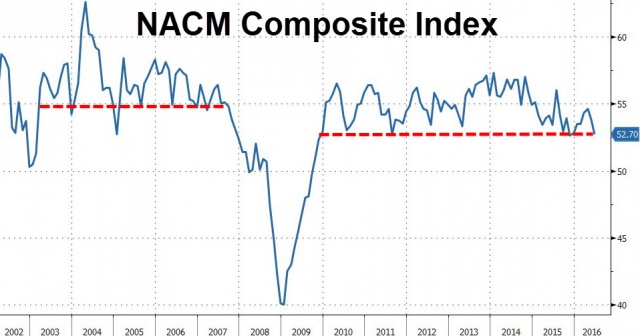

Индекс Национальной ассоциации кредитных менеджеров США опустился до уровней семилетней давности, что вряд ли может говорить о позитивных тенденциях в экономике.

Небольшой подъем индикатора, который можно было наблюдать в последние годы, подошел к концу, считает Крис Куэл из Национальной ассоциации кредитных менеджеров (NACM).

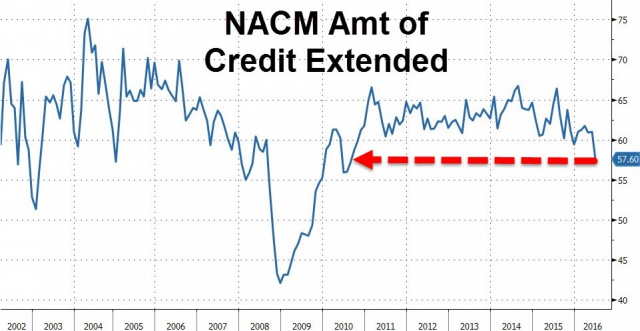

То есть, по сути, кредитный цикл сейчас вернулся к уровню 2009 г.. когда в Штатах наблюдалась рецессия. Напомним, Федеральная резервная система изначально заявляла, что все ее стимулы направлены на увеличение потока кредитных ресурсов в экономику, однако добиться этого удалось лишь отчасти.

Мы видим, что расширение кредитования не происходит, как бы того не хотел Федрезерв.

Кроме того, стоит отметить, что в США увеличивается разрыв между промышленностью и сектором услуг: если сектор услуг показывает достаточно уверенный рост, то в производстве наблюдается спад, а история гласит, что ничем хорошим такие диспропорции не заканчиваются.

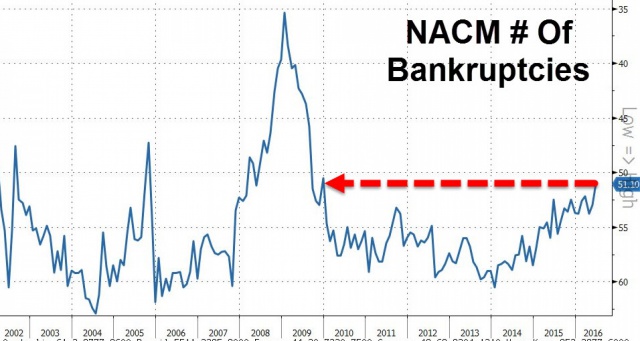

Уже сейчас мы видим резкий рост числа банкротств.

Таким образом, мы получаем четкое опровержение утверждения, что сектор услуг вытащит экономику, несмотря на коллапс в промышленности.

Вот что сказал уже упомянутый выше экономист Крис Куэл:

История вопроса"Темные тучи на промышленном горизонте означают снижение продаж новых автомобилей и потенциальный спад экспортного спроса, поскольку доллар значительно укрепился по отношению к фунту и евро. Остается посмотреть, чем это закончится".

Что же касается Федрезерва, то со временем уже всем стало очевидно, что основной задачей регулятора является поддержание высокой стоимости фондовых активов, которые в большинстве своем принадлежат элитам.

Любому нормальному экономисту изначально было ясно, что подобного рода стимулирование, которое проводил Федрезерв, не может привести к кредитной экспансии, поскольку деньги эти тут же пойдут на рынок, где оборачиваемость капитала намного выше. Вообще рынок - то место, где процесс оборачиваемости происходит наиболее быстро, а кредитование занимает слишком много времени, требует анализа заемщиков, и отдача от него в разы ниже.