ВТБ (VTBR) – второй в РФ банк по чистым активам, занимает более 18% на рынке кредитования физических и юридических лиц, лидирует в сегменте инвестиционно-банковских услуг. Переход на более строгие стандарты банковской отчетности потребовал от ВТБ пополнения капитала за счет сокращения доли прибыли, направляемой на дивиденды, по итогам 2018 года. В апреле банк утвердил стратегию до 2022 года, которая предполагает возврат к доли дивидендных выплат к 50% от чистой прибыли и рост чистой прибыли до 300 млрд. руб. к 2022 году. Обновленная стратегия и финансовые результаты ВТБ за первый квартал текущего года дали основания для разворота вверх котировок акций банка – с начала мая бумаги подорожали на 20%. Наши оценки показывают, что в случае выполнения целей, заявленных в стратегии, ожидаемый поток дивидендных платежей по акциям ВТБ может дать основания для дальнейшего роста капитализации. Наша оценка справедливой стоимости обыкновенных акций ВТБ на основании метода дисконтированных дивидендных платежей составляет 0.0555 руб. на акцию, что подразумевает потенциал роста более 30% и дает нам основание присвоить обыкновенным акциям ВТБ рекомендацию ПОКУПАТЬ.

Стратегия ВТБ – основные цели

- - чистая прибыль 2019г.: 200 млрд. руб. (+11.6% г/г);

- - чистая прибыль 2022г.: 300 млрд. руб. (CAGR=13.7%);

- - дивиденды 2019-2022гг.: 50% чистой прибыли (2018: 15%);

- - увеличении доли розничного сегмента в доходах;

- - рост клиентской базы в рознице в 1.5 раза;

- - цифровизация бизнеса (>50% цифровых продаж);

- - возврат на капитал (RoE) = 15% (2018: 12.3%).

Акции ВТБ (VTBR):

Текущая цена: 0.0424 руб.

Целевая цена: 0.0555 руб.

Потенциал роста: 30.9%

Рекомендация: ПОКУПАТЬ

Динамика цены акций (5 лет):

Сравнение с сектором:

| ВТБ | 3.5 | 0.64 | 0.06 |

| Банки РФ | 6.6 | 0.82 | 0.14 |

| Мировые банки | 10.8 | 1.49 | 0.37 |

Факторы роста:

| Источники риска:

|

Мы сохраняем акции ВТБ в списке среднесрочных инвестиционных идей. Для обсуждения выбора оптимального момента покупка акций ВТБ свяжитесь с нашими инвестиционными консультантами по телефону +7 (495) 960-3129 (доб. 1608).

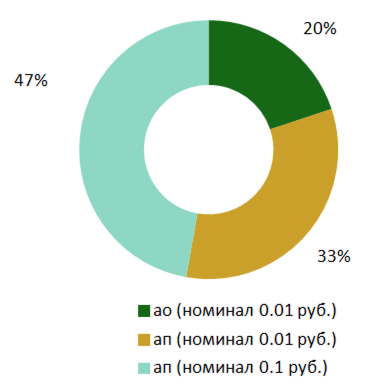

Структура акционерного капитала

Уставный капитал ВТБ разделен на три вида акций, два из которых (привилегированные акции разных номиналов) не обращаются на бирже (что затрудняет применение стандартных методов оценки справедливой стоимости для установления целевой цены по обыкновенным акциям).

Уставный капитал:

Источник: ВТБ

Обыкновенные акции – доли владения:

Источник: ВТБ

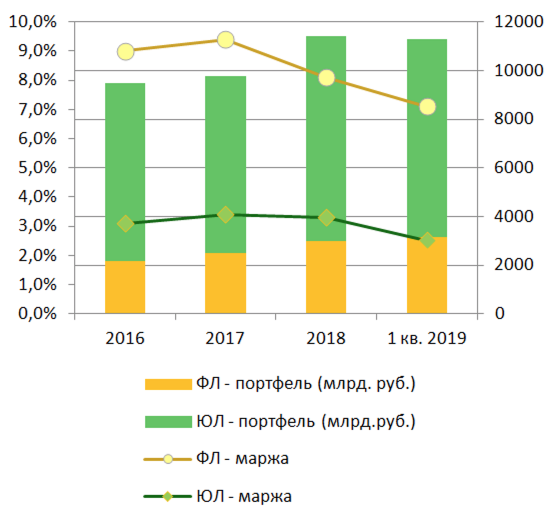

Кредитный портфель

Рублевый кредитный портфель ВТБ по состоянию на 31.03.19 составлял почти 11.3 трлн. руб. и был сформирован на 28% кредитами физическим лицам (ФЛ), на 72% - кредитами юридическим лицам (ЮЛ). Кредитование ФЛ является более рентабельным для ВТБ, поэтому ставку на розничный сегмент, озвученную в стратегии банка, мы считаем правильной. Снижение процентных ставок на рынке в целом оказывает негативное влияние на маржу кредитного портфеля (разность между средней доходностью кредитов и стоимостью заемных средств), мы ожидаем стабилизации ставок после достижения ключевой ставкой ЦБ уровня нейтральности, что прогнозируется ЦБ к середине 2020 года.

Динамика кредитного портфеля и его доходности:

Источник: данные ВТБ

Кредитный портфель ЮЛ – разбивка по отраслям:

Источник: ВТБ. оценки ИФ «ОЛМА»

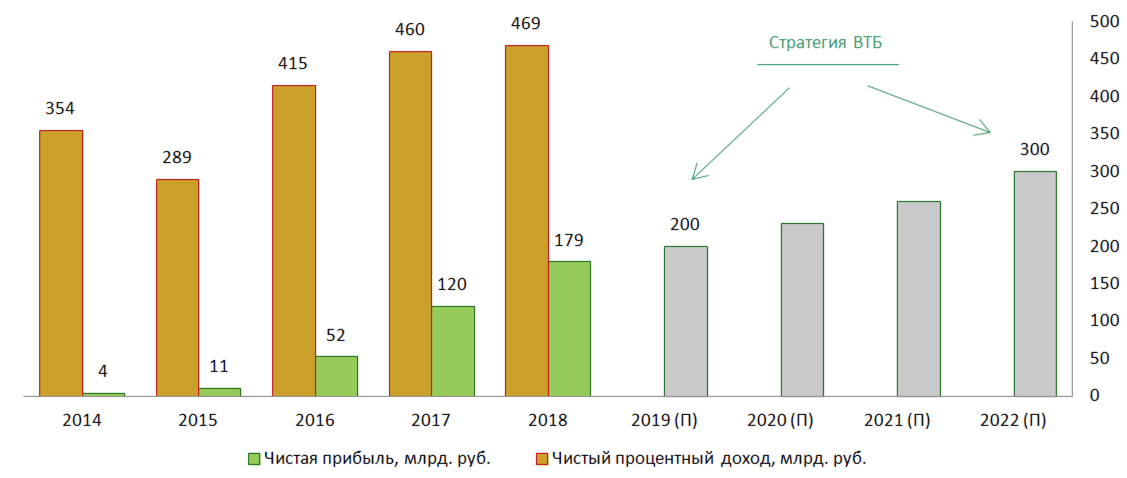

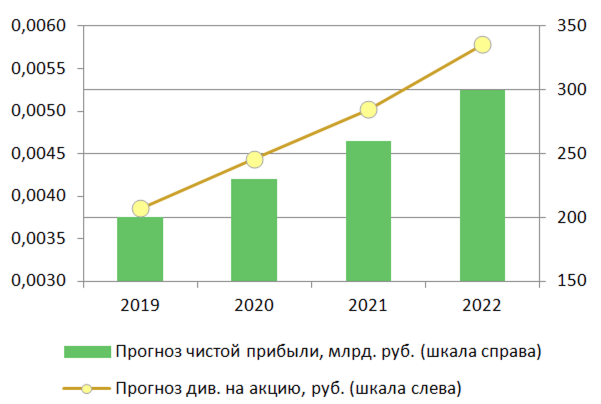

Динамика прибыли

Стратегия ВТБ предполагает увеличение чистой прибыли с текущих 179 млрд. руб. до 300 млрд. руб. в 2022г. (подразумеваемые годовые темпы роста: 13.7%) как за счет роста чистого процентного дохода в силу увеличения клиентской базы (прежде всего, в розничном сегменте), так и за счет повышения эффективности бизнеса (оптимизация издержек) за счет цифровизации. В свой прогноз чистой прибыли в целях оценки справедливой стоимости акций ВТБ мы заложили прогноз менеджмента на 2019г. и 2022г. и подразумеваемые стратегией средние темпы роста в 2020-2021гг.

Фин. показатели ВТБ:

Источник: ВТБ. оценки ИФ «ОЛМА»

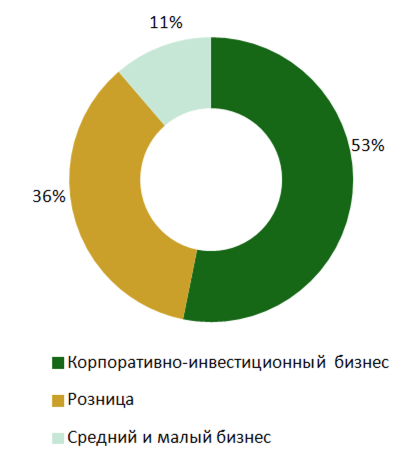

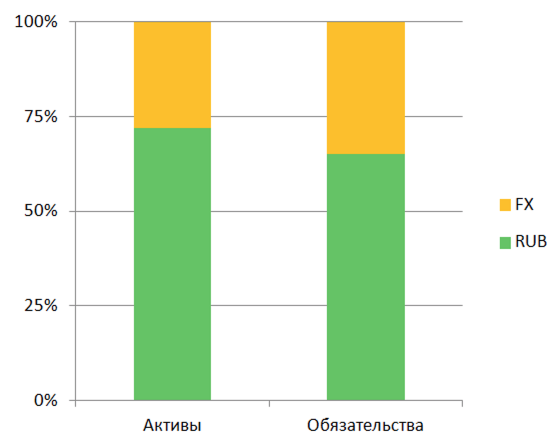

Структура активов

По состоянию на 31.03.19 активы ВТБ составляли 14.3 трлн. руб. В структуре активов наибольшую долю (более 53%) занимает корпоративно-инвестиционный бизнес.

Обязательства в иностранной валюте занимают 35% в структуре обязательств ВТБ, в то время как на валютные активы приходится 28% всех активов банка. Диспропорция между структурой активов и обязательств в разрезе валют является потенциальным источником валютного риска, однако эта диспропорция работает в пользу ВТБ в условиях укрепления рубля (курс рубля к доллару США с начала года повысился примерно на 10%). Мы ожидаем, что соотношение долей валютных активов и обязательств будет выравниваться по мере увеличения розничного сегмента в кредитном портфеле.

Структура активов по сегментам бизнеса:

Источник: данные ВТБ

Активы и обязательства в разрезе валют:

Источник: данные ВТБ

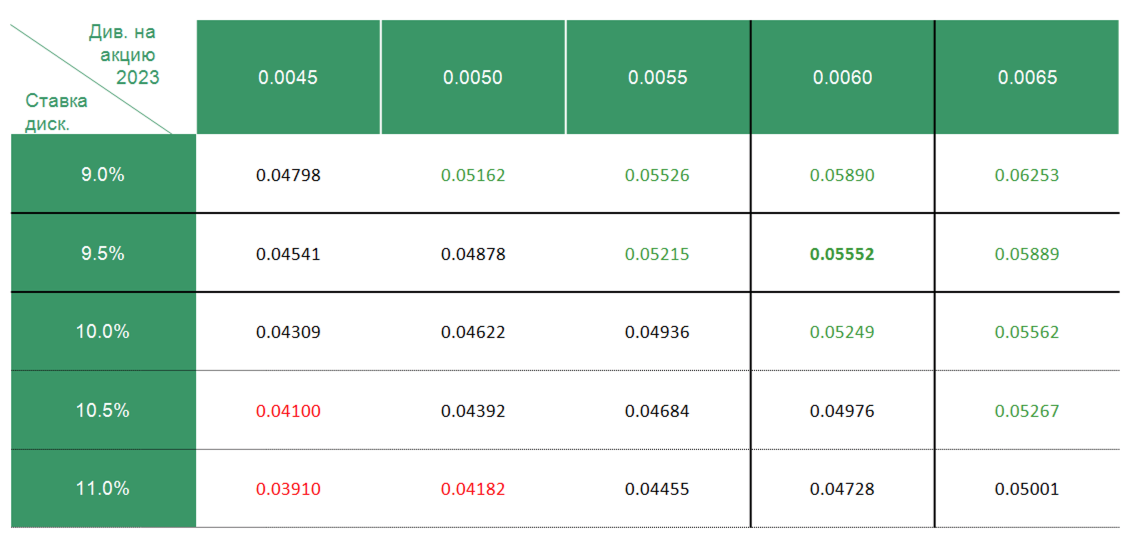

Прогноз дивидендов и оценка справедливой стоимости

Мы спрогнозировали дивидендный поток ВТБ на ближайшие четыре года на основании целей стратегии банка по размеру чистой прибыли и доли дивидендных выплат (50%), а также предположив, что доля дивидендов, приходящихся на обыкновенные акции, составит 50% в общих дивидендных выплатах (что близко к среднему за прошедшие три года). Далее, мы оценили дивиденды в постпрогнозный период на уровне 0.006 руб. на акцию (немногим выше прогнозируемых дивидендов по итогам 2022 года) и получили оценку справедливой стоимости обыкновенных акций ВТБ, приведя ожидаемый поток дивидендных платежей к текущему моменту с использованием ставки дисконтирования 9.5%, которая соответствует премии 1.5 п.п. к доходности биржевых облигаций ВТБ с погашением в 2021г. Ниже мы приводим данные, позволяющие оценить чувствительность нашей оценки к ставке дисконтирования и предполагаемому размеру дивидендов в постпрогнозный период.

Прогноз дивидендов ВТБ:

Источник: стратегия ВТБ. оценки ИФ «ОЛМА»

Предположения:

Среднегодовые темпы | 13.7% |

Доля див. выплат | 50% |

Из них на ао: | 50% |

Див. на акцию | 0.006 руб. |

Чувствительность оценки к входным параметрам (целевая цена):

Источник: оценки ИФ «ОЛМА»

Наша итоговая целевая цена для акций ВТБ (VTBR) составляет 0.05552 руб., что подразумевает потенциал роста 30.9% от текущей цены. Реализация потенциала роста во многом зависит от выполнения целей, заявленных в стратегии ВТБ на 2019-2022гг.