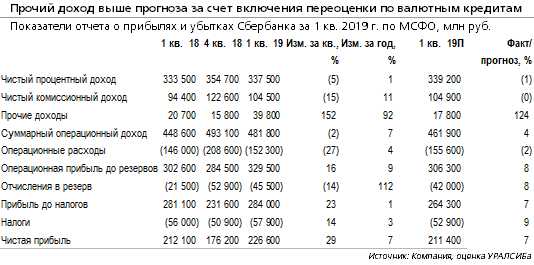

Сбербанк в 1 кв. заработал 226,6 млрд чистой прибыли против нашего прогноза в 211 млрд руб. Консенсус, собранный самим банком, также составлял 211 млрд руб., консенсус Интерфакса - 216 млрд руб. (его банк превысил на 5%). ROAE в 1 кв. составил почти 23% (мы ждали порядка 21%, консенсус - около 22%)

Основной доход был близок к нашим прогнозам, ЧПД оказался на 3% ниже консенсуса. ЧПМ снизилась примерно на 40 б.п. за квартал (близко к нашим ожиданиям), при этом менеджмент подтвердил, что 1 кв. был локальным минимумом для показателя и по-прежнему ожидается его повышение во 2 кв.

Прочий доход был вдвое выше прогнозов (и нашего, и консенсуса), но банк с 1 кв. 2019 г. стал учитывать дополнительное резервирование валютных кредитов (или восстановление резервов по ним) в статье "переоценка иностранной валюты", с целью очистить показатель стоимости риска от эффекта переоценки. Это завысило показатель прочих доходов и одновременно увеличило величину резервных отчислений (и стоимость риска) относительно наших ожиданий.

Отчисления в резервы были на 8% выше нашего прогноза, но на 14% ниже консенсуса, собранного банком (и на 5% ниже консенсуса Интерфакса). Стоимость риска составила около 1% совокупно для кредитов по амортизированной и справедливой стоимости (мы ждали 0,8%, консенсус был ближе к 1%). Влияние валютных курсов в 1 кв. составило 31,5 млрд руб., т.е. по старой методике стоимость риска, по нашей оценке, была бы меньше 0,5%.

Операционные расходы были ниже нашего прогноза и консенсуса на 2%, соотношение расходы/доходы составило 31,9% (примерно -1 п.п. год к году)

Корпоративные кредиты за квартал снизились на 3,4% (при этом рублевый портфель вырос на 0,5%), розничные выросли на 3,5%, что соответствует нашим ожиданиям. При этом вклады физлиц снизились на 1,1% за квартал (близко к нашему прогнозу), средства корпоративных клиентов выросли на 8,6%, опередив наш прогноз (составлял +2,5%). Доля кредитов 3-й стадии снизилась на 20 б.п. за квартал до 7,9%, коэффициент покрытия вырос на 1,5 п.п. за квартал до 91,9%.

Достаточность капитала 1-го уровня вырос почти на 80 б.п. за квартал до 12,6%, что является позитивным трендом в свете возможных дивидендов за 2019 г. Ввпрочем, банк должен превышать планку 12,5% на конец года, чтобы выплаты повысились до 50% от чистой прибыли.

Мы полагаем, что отчетность нейтральна для котировок (умеренное превышение чистой прибыли консенсуса и рост достаточности капитала компенсируется некоторым отставанием ЧПД от прогнозов). Также, менеджмент пока оставляет свои прогнозы на 2019 г. без изменений.