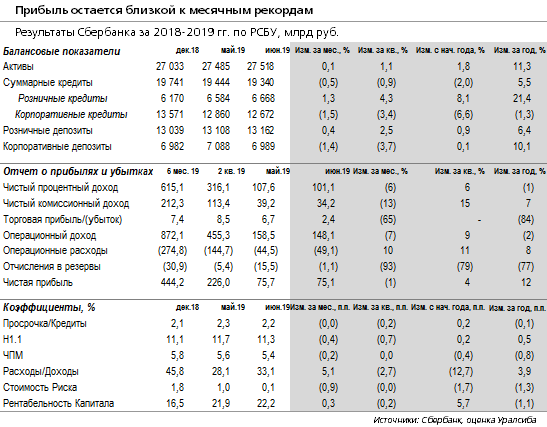

Банк в июне заработал 75,1 млрд рубю чистой прибыли против 75,7 млрд руб. в мае, ROAE остался на уровне около 22%

- ЧПМ, по нашей оценке, сократилась на 20 б.п. за месяц до 5,4%, вернувшись на уровень марта. При этом по итогам квартала ЧПД вырос на 6%, за полугодие год к году сократился на 1% - снижение маржи почти полностью компенсируется ростом портфеля, в первую очередь розничного

- Рост чистых комиссий год к году остается невысоким (меньше 10%) за счет изменения методологии, что будет нивелировано по итогам года

- Рост операционных расходов год к году за полугодие составляет 8%, но с поправкой на повышение НДС и перевод сотрудников этот рост составляет всего 1,5%

- Стоимость риска в июне была почти нулевой - банк указывает, что восстановил резервы в рамках завершения реструктуризации Агрокора. Доля просрочки осталачь практически неизменной

- Корпоративный кредитный портфель за месяц сократился на 1,5%, с начала года - на 6,6% (в номинальном выражении). Вчера на Международном финансовом конгрессе зампред правления Анатолий Попов указывал, что рост корпоративного портфеля по итогам года может составить 4% с учетом того, что динамика во 2 п/г должна быть лучше. Ранее банк указывал прогноз по сектору в 5-7% и предполагал сходную динамику для себя.

- Розничный портфель вырос на 1,3% за месяц и на 8,1% с начала года, доля розницы в портфеле достигла почти 35%.

- Вклады населения за месяц увеличились на 0,4% (и на 0,9% с начала года), средства юрлиц снизились на 1,4% и почти не изменились с начала года.

- Достаточность капитала Н1.1 за месяц снизилась на 40 б.п. до 11,3% из-за дивидендных выплат, при этом в капитале 1-го уровня была признана аудированная прибыль за 1 кв.

Мы рассматриваем результаты как нейтральные для котировок, тогда как позитивным фактором может быть объявление о завершении продажи Денизбанка (недавно было объявлено о получении согласия всех вовлеченных регуляторов).