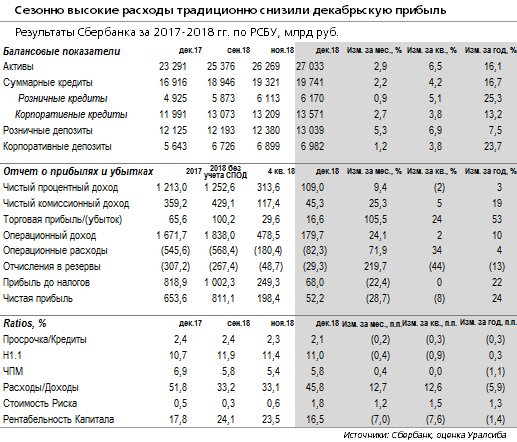

Банк традиционно показал снижение месячной прибыли в декабре, в первую очередь за счет сезонного скачка в расходах (+72% за месяц). Относительно декабря 2017 г. чистая прибыль (без учета событий после отчетной даты) выросла на 5%.

- ЧПМ, по нашим расчетам, выросла на 40 б.п. за месяц. Ранее менеджмент предупреждал, что в этот раз сезонный рост в конце года может быть меньше, чем обычно, это, скорее, будет относиться к показателю за 4 кв. по МСФО

- Чистые комиссии за год выросли на 19%, что соответствует годовому прогнозу менеджмента

- Расходы выросли на 4% год к году против роста операционного дохода на 10% год к году. Соотношение расходы/доходы за полный год снизилось до 30,9% против 32,6% год назад

- Стоимость риска в декабре составила 1,8% против 0,6% в октябре-ноябре, банк объясняет этот рост в первую очередь переоценкой валютных кредитов

- Доналоговая прибыль в 4 кв. осталась на уровне 3 кв., чистая прибыль снизилась на 8% кв. к кв., за год выросла на 24% (без учета СПОД)

- Корпоративные кредиты выросли на 2,7% за месяц, розничные - на 0,9%, за весь год корпоративный портфель в номинальном выражении прибавил 13%, розничный - 25%, что опередило изначальные прогнозы банка по году

- Розничные депозиты за месяц выросли на 5,3%, за год - на 7,5% (меньше, чем годовой прогноз менеджмента), корпоративные депозиты прибавили 1,2% за месяц и 24% за год (больше, чем прогноз менеджмента)

- Достаточность капитала Н1.1 снизилась на 40 б.п. за месяц до 11%, банк указывает на то, что программные разработки, сделанные в течение года, были учтены в декабре, увеличив нематериальные активы. Пока в расчет базового капитала и коэффициента Н1.1 не включена прибыль за 2 п/г.

Мы полагаем, что результаты подтверждают сильные фундаментальные позиции банка, но при этом не несут большого сюрприза для рынка