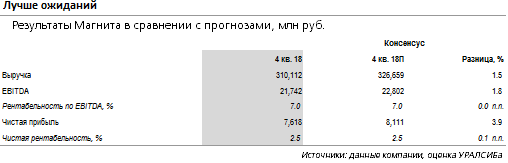

Результаты за 4 кв. 2018 г. по МСФО: лучше ожиданий

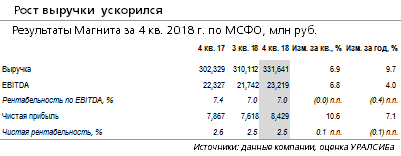

Рост выручки ускорился до 9,7% год к году. Магнит (MGNT LI – Держать) опубликовал неаудированные результаты за 4 кв. 2018 г. по МСФО, которые оказались существенно лучше ожиданий рынка по динамике выручки и соответствовали им по рентабельности на уровне EBITDA. В частности выручка выросла на 9,7% (здесь и далее – год к году) до 331,6 млрд руб., что выше прогноза рынка на 1,5% и предполагает ускорение на 1,3 п.п. относительно предыдущего квартала. При этом рост выручки остается более медленным, чем у X5 Retail Group (FIVE LI – ПОКУПАТЬ), показавшей, по предварительным данным, рост выручки на 17%. EBITDA Магнита выросла на 4% год к году до 23,2 млрд руб., что лучше консенсус-прогноза на 1,8% и предполагает рентабельность по EBITDA на уровне 7,0% (сокращение на 0,4 п.п год к году), что совпадает с ожиданиями рынка.

Сопоставимые продажи вернулись к росту. Сопоставимые продажи Магнита в 4 кв. 2018 г. вернулись к росту, увеличившись на 0,6 (против падения на 2,0% в предыдущем квартале), при росте среднего чека на 3,7%, и падением трафика на 3,0. Валовая прибыль выросла на 8,0% до 78,7 млрд руб. , что предполагает сокращение валовой маржи на 0,4 п.п. до 23,7%. Торговая сеть Магнита за 4 кв. 2018 г. выросла на 957 магазина до 18 399, в том числе 13 427 магазинов шаговой доступности, 467 супермаркетов и 4 505 косметических магазинов. Общая торговая площадь увеличилась на 11,6% до 6 424 тыс. кв. м.

Результаты дают повод для умеренного оптимизма. Результаты Магнита за 4 кв. 2018 г. дают повод для умеренного оптимизма относительно успеха трансформации, происходящей в настоящее время в компании. В то же время общая ситуация на российском рынке продовольственной розницы остается непростой, учитывая высокую конкуренцию и низкую потребительскую уверенность. Мы подтверждаем рекомендацию ДЕРЖАТЬ акции Магнита.