Пульс дня. Индекс Мосбиржи открылся негативно во вторник после 4 сессий роста. Европейские площадки также торгуются в отрицательной области. Инвесторы ждут новостей о китайско-американских переговорах после того, как США отказались отложить повышение импортных тарифов. В нефтегазовом секторе выделяется рост акций Сургутнефтегаза ап (покупать) и ао, которые продолжают отыгрывать новость о возможных покупках дочерней компанией ценных бумаг. Но по другим драйверам вчерашнего роста –Сбербанк (покупать), Лукойл (покупать) наблюдается фиксация прибыли. Поддержки индекса Мосбиржи 2756 п. (-0,6% к закр.) и 2740 (-1,2%). Американские фьючерсы торгуются нейтрально в выходного в Америке дня труда. Однако после некоторой эйфории на рынках перед началом нового раунда китайско-американских переговоров наступает период большего скептицизма. В среду возможно снова негативное открытие.

Алроса

Рекомендации дивидендов по акции Алросы стимулировали ее рост. Возможная цель роста (74,4 исполнена 2 сентября) и 75,69. Риски нового снижения оцениваем как цели глобальные - 67,35, если акция не сумеет преодолеть 75. В среднесрочном плане теперь наблюдается спад негатива – свидетельство возможного ослабления понижательного тренда.

9 августа состоялся отчет за июль по производственным результатам. Продажи год к году упали почти вдвое, к июню на 23%. 19 августа отчет за второй квартал по МСФО. EBITDA 2-ого квартала лучше ожиданий консенсуса аналитиков Блумберга, подняли прогноз по выпуску алмазов с 37,5-38 млн до 38-38,5 млн карат, но снизили прогноз по продажам их с 38 млн до 32-33 млн карат. Возникли ожидания, что выплаты дивидендов могут быть рекомендованы в размере 100% свободного денежного потока за первое полугодие - СFO. 27 августа было рекомендовано 3,84 руб.дивидендов на ао. Последний день с дивидендами 10 октября.

Рекомендация: Покупать

Газпром

Акции Газпрома не смогли удержаться в августе выше 230 перед перебалансировкой индекса MSCI EM, в котором доля России была чуть уменьшена. Но отчет за 2 квартал и подготовка новой дивидендной политики стимулировали покупки акции. Пространство потенциальной игры на рост на ближайший месяц обрисовано целью 246,85, промежуточная цель 236,44 и 239,83. Повышение дивидендных рекомендаций по акции Газпрома с 10,43 до 16,61 рублей (последний день с дивидендами 16 июля) вызвало сильное ралли. Максимальный позитивный сценарий теперь включает возможность существенного повышения исторического максимума (369,5 в мае 2008г.), дальнейшие цели вверх 267,96, 270,73. В среднесрочном плане по акции наблюдается рост негатива – свидетельство рисков понижательного тренда.

29 августа – отчет компании за 20ой квартал по МСФО, чистая прибыль ниже прогнозов, выручка и EBITDA выше.

Рекомендация: Покупать

ГМК Норильский никель

Акции ГМК Норникель обновили исторические максимумы (рубл.) и закрылись 30 августа в области относительной перекупленности. Большая цель выхода вверх 16218 исполнена 30 августа, следующая цель 16621. Поставлен вопрос о суперпозитивном сценарии цели вверх 18346. Позитивным настроениям помогает рост цен на никель вследствие запрета экспорта никелевой руды из Индонезии. В среднесрочном плане по акции наблюдается рост позитива – свидетельство повышательного тренда.

20 августа вышла отчетность за первое полугодие по МСФО. EBITDA $3,719 млрд (+21% г/г), что выше средней оценки $3,5 млрд, выручка $6,3 млрд (+8%г/г), что также выше средней оценки $6,26 млрд. Заявления о неизменности дивидендной политики также помогли акции. Дивиденды за первое полугодие 883,93 руб. на ао, 3 октября последний день с дивидендами.

Рекомендация: Нейтрально (акция относительно перекуплена, стоп покупателей сег. 16275 и 16109)

Лукойл

Хороший отчет по акции Лукойла за 2-ой квартал развернул акции вверх. В противовес негативному сценарию по бумаге работает позитивный сценарий - на идее погашения казначейских акций и возобновления обратного выкупа. Долгосрочная цель вверх 6336. Промежуточная цель роста 5517 и 5567, 5620. Локальная цель отката 5441 уже исполнена. В среднесрочном плане по акции наблюдается спад негатива – свидетельство ослабления понижательного тренда.

С 29 августа менеджментом обсуждался следующий транш обратного выкупа до 2022 года, 28 августа отчет за 2-ой квартал показал, что чистая прибыль и выручка (рубл.) выросли сильнее верхней границы ожиданий, свободный денежный поток вырос к первому кварталу на 11% за счет снижения капрасходов. Но после 27 августа вступают в силу снижения весов в MSCI EM, что может означать отток из Лукойла 33 млн долл, а снижение веса компании в индексе MSCI ещё 150 млн долл.. Кроме того, сентябрьский пересмотр веса в индексах FTSE может привести к оттоку 115 млн долл. с 20 сентября

Рекомендация: Покупать

Московская биржа

Акции Московской биржи восстановили линию восхождения от 90. Сохраняется сильный позитивный сценарий основной цели вверх 102,17. Промежуточная цель вверх 96,4. Возможен цель отката из-за предположения, что акция может покинуть MSCI Russia (пересмотр 7 ноября). Локальная цель отката 94,05.

В среднесрочном плане наблюдается теперь спад позитива – свидетельство возможного ослабления повышательного тренда.

23 августа вышел отчет за первое полугодие по МСФО. Чистая прибыль во втором квартале 5,9 млрд руб. (оценка 5,46 млрд руб.)

Рекомендация: Сокращать на слабости около 96

МТС

Акции МТС отскочили от 252. Возможно, предположения о том, что делистинга в Нью-Йорке не будет в т.ч. из-за опасения Брекзита, стимулировало покупки. Позитивный сценарий может строиться на объявлении новой дивидендной политики (не менее 28 руб. в год в 2019-2021 г.) и обратном выкупе акций. Основная цель роста по Позитивному сценарию - 294,95, промежуточная цель 281,35. Локальная цель 268,3 исполнена 2 сентября. Риски нового снижения оцениваем как цель 253,3. В среднесрочном плане по акции наблюдается спад негатива – свидетельство ослабления понижательного тренда.

20 августа вышла отчетность за первое полугодие по МСФО. OIBDA соответствовала ожиданиям, выручка была лучше ожиданий. Вопрос о листинге в Нью-Йорке было сказано, будет поставлен в течение 1-2 месяцев. Прогноз на 2019 год повышен.

Рекомендация: Покупать

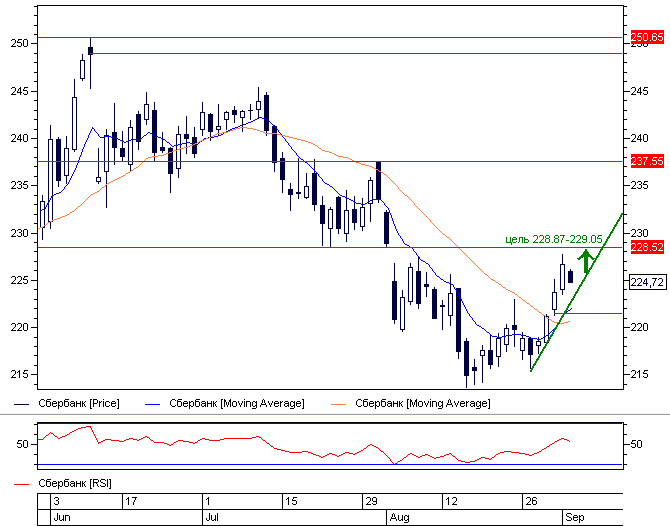

Сбербанк об.

Акции Сбербанка развернулись вверх от нового 212,88. Возможная цель дальнейшего отскока – 228,87- 229,05. В среднесрочном плане по акции теперь наблюдается спад негатива – свидетельство возможного ослабления понижательного тренда, которое подтверждается позитивным разворотом индикатора ADX(14).

Рекомендация: Покупать

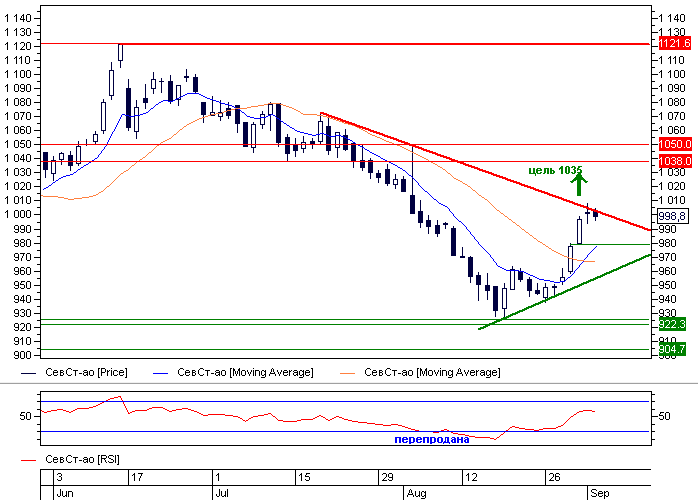

Cеверсталь

Акции Северстали отскочили вверх от 926. Дальнейшая цель вверх 1035,1 (цель 997,4 исполнена 30 августа). Ранее возник сильный негативный сценарий на основе снижения мировых цен на сталь, железную руду и коксующийся уголь– максимальная цель вниз 866,6. Однако 70% продукции Северсталь поставляет на внутренний рынок, что повышает устойчивость компании в условиях неплохой здесь конъюнктуры. В среднесрочном плане наблюдается теперь спад негатива – свидетельство ослабления понижательного тренда. Квартальные дивиденды 26,72 р. на ао – последний день с дивидендами 13 сентября.

Рекомендация: Покупать

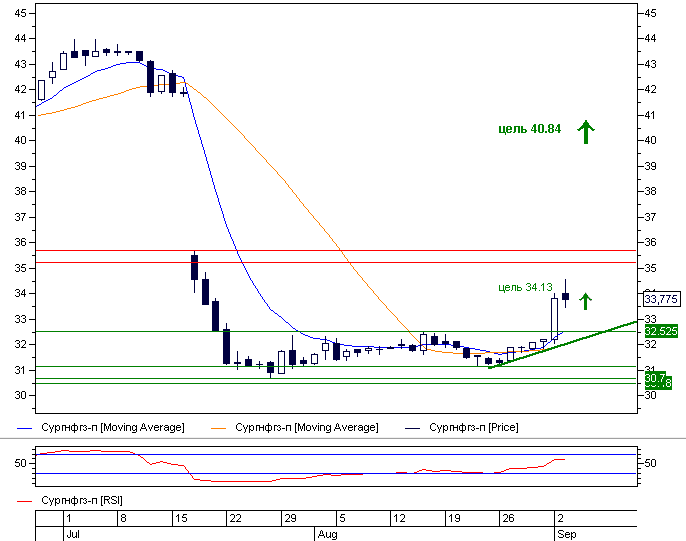

СургутНГ пр.

Создание Сургутнефтегазом компании для покупки ценных бумаг стимулировал рост акций. НГ прив.снова отскочили от уровней в районе 31. Возможная цель роста Сургутнефтегаза пр. 34,13 и суперпозитивный сценарий цель вверх 40,84. Риски коррекции оцениваем как цели вниз 30,02 (минимум 2019 года -30,7). В среднесрочном плане наблюдается спад негатива – свидетельство ослабления понижательного тренда, который развился после наступления дивидендного дня (16 июля).

Рекомендация: Покупать

Мечел ао

После того как акция Мечела исполнила (16 августа) основную цель негативного сценария 58,38, о котором мы писали 13 мая и 13 июня, она показала минимум 2019 года на 55 и локальный максимум на 66,38. В районе 57-58 фиксируется теперь поддержка. Локальная цель отскока 3 сентября 61,36. Но возможен и сценарий большого разворота с целью 80,25. Противоположный негативный сценарий предполагает снижение к минимумам года с целью 55,97. Его устойчивость предстоит еще проверить. Основная проблема компании – высокий долг и снижение цен на уголь вследствие торговой войны США и КНР. В среднесрочном плане по акции теперь наблюдается рост негатива – свидетельство рисков понижательного тренда.

Рекомендация: Сокращать

Газпром нефть

После исполнения 1 августа нашего основного позитивного сценария цель А 435,1 акции Газпром нефти скорректировались. Цели снижения ввиду октябрьских дивидендов достаточно умеренны, это 400,5, 403,7, основная цель 406,2 и промежуточная 410,6 - исполнена 3 сентября. В среднесрочном плане по акции наблюдается спад позитива – свидетельство ослабление повышательного тренда.

Дивиденды 18,14 руб на ао, последний день с дивидендами 16 октября

Рекомендация: Продавать

Департамент брокерского обслуживания, Банк ВТБ (ПАО)

Другие публикации раздела «Технический анализ рынка акций»

03.09.2019 10:59 Анализ рыночной динамики "голубых фишек" 02.09.2019 10:50 Анализ рыночной динамики "голубых фишек"| 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 | |||

| Январь | Апрель | Июль | Октябрь |

| Февраль | Май | Август | Ноябрь |

| Март | Июнь | Сентябрь | Декабрь |