Ozon (OZON) представил свои операционные показатели за весь 2021 год и за 4 квартал. Результаты выдающиеся:

-

компания продолжила наращивать GMV (общий оборот) очень высокими темпами и даже немного превзошла собственный годовой прогноз;

-

в 4 квартале впервые удалось сгенерировать положительные денежные потоки.

В таблице — основные показатели Ozon.

|

|

4 квартал (год к году) |

2021 год |

|

|

GMV |

130 % |

125 % |

|

|

Число заказов |

|

200 % |

|

|

Число активных покупателей |

|

85 % | |

|

Ассортимент |

|

x 7,3 |

|

|

Площадь складов |

|

x 3 |

|

Рис. 1. Изменение операционных показателей Ozon, источник: данные компании

Ozon растет быстрее, чем Wildberries

За 2021 год GMV Ozon вырос на 125%, в то время как у его главного конкурента Wildberries — только на 93%. Однако в абсолютном выражении оборот Ozon оказался в 1,9 раз меньше, и расти с низкой базы ему было легче.

На 2022 год компания прогнозирует рост GMV на 80%. Получается, что дальше расти текущими космическими темпами уже вряд ли получится.

Также в отчете отмечено, что в 2022 году Ozon сместит фокус на повышение эффективности и доходов с одного клиента. Похоже, компания намекает на снижение операционных расходов и переходит к постепенному замедлению роста. Возможно, что действительно пора, ведь бесконечно тратить кэш ради роста доли на рынке невозможно.

А еще в России за последний год из-за роста ключевой ставки подорожали кредиты, и это тоже осложняет жизнь компаниям, которые привлекают средства для развития.

Впервые получены положительные денежные потоки

В 4 квартале Ozon удалось получить положительный операционный и свободный денежные потоки. Компания объясняет это благоприятной динамикой роста оборотного капитала.

Новость позитивная, однако очень важно понять, как это произошло, а также разовый ли это эффект, или теперь так будет и дальше. Для этого стоит дождаться выхода финансовой отчетности, которая все расставит по своим местам.

Однако выход на положительные денежные потоки может быть еще одним сигналом замедления роста, признаком удовлетворенности компании ее имеющейся долей на рынке онлайн-торговли.

Справедливо ли оценен Ozon?

Так как Ozon — это компания роста, и у нее пока нет прибыли, самым лучшим способом оценки стоимости будет показатель P/S.

Сейчас P/S Ozon составляет примерно 2,3. А если взять в расчет прогноз по росту бизнеса на 80% по итогам 2022 года, то форвардный P/S составит примерно 1,3.

Учитывая текущие и ожидаемые темпы роста, получается, что Ozon стоит очень дешево.

Что может помешать акциям Ozon вырасти?

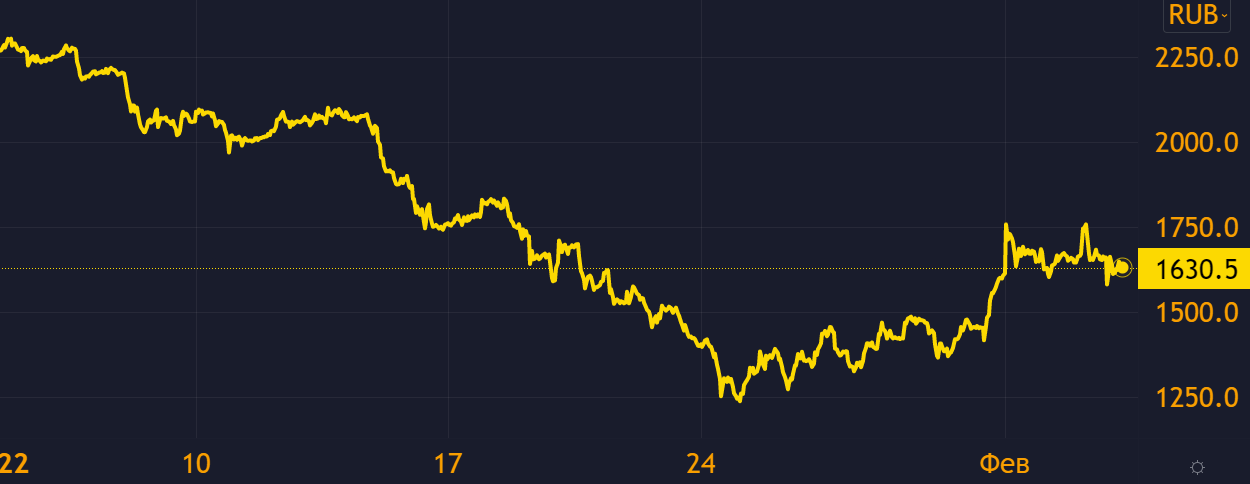

Котировки Ozon оттолкнулись от своего дна и выросли примерно на 30% за несколько дней. Однако до предыдущих пиков еще очень далеко. На выход отчета акции в моменте отреагировали ростом, однако затем вернулись к предыдущим значениям.

Рис. 2. Динамика котировок Ozon, источник: TradingView Chart

Рынок пока не спешит резко переоценивать акции Ozon, и для этого есть возможные причины.

-

Инвесторы ждут финансового отчета, после которого может появиться ясность относительно денежных потоков и расходов компании, которые до этого только росли несколько лет подряд.

-

Ozon — не лидер на российском рынке онлайн-торговли. Wildberries по объемам бизнеса почти в 2 раза больше, и догнать ее, скорее всего, уже не получится. Кроме того, возрастает конкуренция со стороны других ритейлеров и экосистем, которые развивают собственные сервисы доставки

-

Помимо Московской биржи, депозитарные расписки Ozon торгуются на Nasdaq, который сейчас переживает не лучшие времена. Зарубежные инвесторы опасаются роста ставки ФРС и поэтому снижают позиции в рискованных компаниях. В первую очередь, попадают под удар растущие компании без прибыли. И Ozon пока в их числе. Однако ситуация может исправиться, если иностранные инвесторы в своей массе повнимательнее оценят мультипликаторы Ozon и поймут, с каким P/S он торгуется.

-

Геополитические риски еще не ушли с российского рынка.

Мнение аналитиков InvestFuture

Акции Ozon могут быть интересны для инвесторов, нацеленных на рост капитала. Если финансовый отчет не принесет неприятных сюрпризов и спадет геополитическая напряженность, то акции могут переоцениться.

При всех плюсах этой компании, вложения в нее все еще рискованные.

Аналитик Иван Черненко, редактор Никита Марычев.