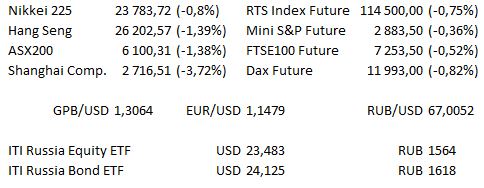

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:30 | ЕС | Индекс доверия инвесторов Sentix Еврозоны (оценка 11,03 против предыдущего 12,0) |

| 12:00 | ЕС | Встреча премьер-министра Италии Джузеппе Конте с главой ведущих переговоры касательно сделки Brexit со стороны ЕС Мишелем Барнье |

| 12:30 | США | Выступление президента ФРС Сент-Луиса Джеймса Булларда в Сингапуре |

Крупные компании Великобритании и Европы отчёты не представят, в США ожидается отчёт Amarin.

Основные новости.

Премьер-министр Японии заявил, что транстихоокеанское торговое партнёрство с энтузиазмом примет Великобританию.

Google может столкнуться со штрафом в размере 3,3 млрд фунтов за нарушение безопасности личных данных пользователей.

Lloyds и Schroders ведут переговоры касательно сделки по слиянию.

Прошедший день...

Акции

Американские индексы упали вторую сессию подряд в пятницу, поскольку доходности US Treasurys продолжили раллировать на фоне сильных данных отчёта о занятости, которым завершилась неделя сильных экономических данных. В лидерах падения были акции тяжёлого технологического сектора и сектора коммуникаций, включая все акции FANG — Facebook, Apple, Amazon, Netflix и Google (Alphabet). Число занятых в несельскохозяйственном секторе в пятницу увеличилось меньше, чем ожидалось, возможно, снижение связано с последствиями урагана Флоренция, хотя данные за июль и август были скорректированы с повышением. Отчёт подтолкнул вверх более длинные доходности US Treasurys, доходности 10-летнего T-Note находились на уровне 3,248%. Это оказало дополнительное давление на американские индексы, торговавшиеся на или близко к историческим максимумам, что также вызвало беспокойства касательно оценок акций более высокой стоимости, особенно по мере приближения сезона отчётности в 3К. Dow упал на 180,43 пункта, закрывшись на отметке 26447,05, S&P 500 потерял 16,04 пункта, завершив день на отметке 2885,57, Nasdaq100 закрылся на отметке 7399,007, снизившись на 90,996 пункта.

Акции Китая находятся под пристальным вниманием, отыгрывая позиции после длительных выходных на прошлой неделе. В то время как Народный банк Китая ослабил ежедневную базовую ставку юаня меньше, чем ожидалось, акции по-прежнему падали, Shanghai Composite снизился почти на 4%. Японские рынки закрыты сегодня в честь праздника — Дня физкультуры. Действия Народного банка Китая, направленные на четвёртое в этом году ослабление денежно-кредитной политики, оказали давление на другие региональные акции, бумаги Гонконга и Австралии продемонстрировали снижение на около 1%, бумаги Сингапура показали снижение на 0,7%, бумаги Южной Кореи были лучше других, снизившись примерно на 0,2%.

Гособлигации США.

Фьючерсы на десятилетние US Treasurys снизились четвёртый день подряд, денежные рынки были закрыты в честь праздника — Дня Колумба. Доходности выросли на 5 б.п. в пятницу после того, как уровень безработицы снизился до 48-летнего минимума.

Нефть.

Цены на сырую нефть марки Brent упали более чем на 1% после того, как Вашингтон заявил, что может предложить послабления по санкциям в отношении экспорта иранской нефти в следующем месяце, в то время как Саудовская Аравия выразила готовность перекрыть дефицит поставок из Ирана. Фьючерсы Brent в настоящее время снизились на 88 центов, фьючерсы WTI смягчились на 65 центов.

Золото.

Цены на золото снизились в вечернюю сессию, поскольку Народный банк Китая смягчил внутреннюю политику, чтобы поддержать экономику. Декабрьские фьючерсы в настоящее время торгуются на 5,6 долл. ниже, на отметке 1200 долл.

Валюта.

USD показал рост против большинства валют G10 благодаря более высоким доходностям US Treasurys и так как валюта и акции Китая упали после возобновления торгов после длительных выходных на прошлой неделе. Юань снизился на 0,5% против USD до отметки 6,9069, достигнув уровня падения прошлой недели на внешнем рынке. AUD / USD вырос на 0,1% до отметки 0,706, в то время как NZD был устойчивым после падения на 0,3%. USD / JPY вырос на 0,1% до отметки 113,83 в первый раз за 3 дня.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.