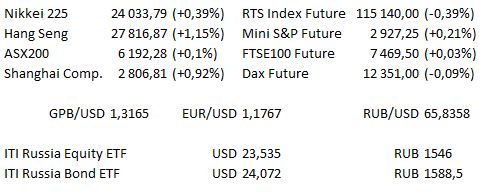

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:30 | Великобритания | Валовой объём одобренных ипотечных займов |

| 13:00 | Великобритания | Индекс изменения объёма розничных продаж CBI |

| 14:00 | США | Индекс заявлений на покупку домов по ипотеке от MBA и Индекс ипотечного кредитования от MBA |

| 17:00 | США | Продажи нового жилья |

| 17:30 | США | Недельные запасы дистиллятов по данным EIA |

| 21:00 | США | Заявление FOMC |

В США отчёты после закрытия торгов представят KMX и BBBY.

В Великобритании отчитываются AA, AGY, AMYT, CYNL, 0QSV, FUM, GSEG, HARV, IIP, MMXM, NCCG, 0MKG, OGN, 0Q90, BOOH.

В четверг Hargreaves Lansdown, Morrisons и Smurfit Kappa торгуются без дивидендов, поправка в связи с отсечкой по дивидендам составит 0,83 пункта.

Основные новости.

Акции в Азии демонстрируют смешанную динамику, US treasuries стабильны в преддверии заседания ФРС.

Торговая война сократит число рабочих мест, предупреждает глава ВТО.

Задержки на границе «приведут к банкротству».

Крупнейшие нефтяные компании подтолкнули FTSE вверх, S&P падает, так как снижаются акции производителей чипов и сектора коммунальных услуг.

«Мятеж» в берлине показал, что звезда Ангелы Меркель заходит даже среди её партии.

5 Star угрожает заблокировать план бюджета Италии.

Прошедший день...

Акции

Акции, тесно связанные с Китаем, находились под основным вниманием в регионе в среду.

— По сообщениям вечера вторника, MSCI рассматривает возможность увеличить вес китайских акций класса А в своих индексах. Это стало известным после того, как поступила информация от Bloomberg, что FTSE Russell намерен объявить о включении китайских акций класса А в свои соответствующие индексы в течение этой недели. Благодаря этому CSI 300 прибавил 1,6%, Hang Seng вырос на аналогичную цифру после того, как торги в Гонконге открылись после праздничных выходных. — Кроме того, Nikkei 225 прибавил 0,1%, так как USD / JPY остановился около отметки Y113.00. Наибольший рост обеспечили акции сектора энергетики и потребительского сектора, в то время как сектор коммунальных услуг и финансовый сектор имели наибольший вес. — ASX 200 добавил 0,2%, сектора энергетики и материалов показали наибольший рост, в то время как финансовый сектор остался среди аутсайдеров, оказывая давление на индекс.Nikkei 225 получил поддержку более мягкой JPY, которая позволила индексу прорвать широкий тренд на фоне длинных праздничных выходных, добавив 0,2% на утренних торгах. Торги в Гонконге были закрыты в честь праздничного дня, обусловливая низкую ликвидность в регионе. CSI 300 упал на фоне негативных новостей на Уолл-стрит и последних колкостей торговой войны с США после того, как рынок вернулся с длинных выходных. Трейдеры также отметили девелоперов жилья, которые оказались под давлением на фоне сообщений о том, что Китай обсуждает план по завершению пре-продажной системы, которая является важным источником финансирования торгового пространства. Негативная динамика на Уолл-стрит также повлияла на ASX 200, который потерял 0,1%, несмотря на сильную динамику энергетического сектора, поскольку акции финансового и потребительского секторов привели к снижению индекса. Сегодня утром на торгах наблюдается некоторая передышка, фьючерсы на S&P и Dow торгуются без изменений, Nasdaq — на 9 пунктов ниже. Аналогичную динамику можно наблюдать у европейских бенчмарков.

Гособлигации США.

Ограниченная сессия для US Treasuries в преддверии решения FOMC по денежной политике. — T-Notes придерживались узкого боковика в 2 пункта, Eurodollar strip торговалась от снижения на 0,5 пункта до роста на 1,5 пункта.

Нефть.

WTI и Brent торгуются на несколько центов ниже уровня последних сделок, хотя бенчмарки вернулись с минимумов сессии. Согласно сообщениям, последние данные по запасам API показали рост на 2,3 млн барр. против ожидавшегося снижения запасов сырой нефти, в то время как запасы дистиллятов неожиданно упали, а запасы бензина выросли немного больше, чем предполагалось. В сообщениях также отмечается рост запасов в хранилище Кушинг, Оклахома. — Во вторник президент США Дональд Трамп продолжил критиковать политику ОПЕК / высокие цены на нефть, однако его комментарии не вызвали устойчивой реакции. — Вербальное противостояние между США и Ираном продолжается по мере того, как Джон Болтон, придерживающийся «ястребиных» взглядов на Иран, предупредил Тегеран, что Ирану придётся «адски заплатить», если он продолжит «стоять на пути» США и их союзников. Кроме того, президент США Дональд Трамп и его иранский коллега Хасан Рухани провели дискуссию во вторник на Ассамблее ООН. — Специальный посланник Вашингтона в Иране отметил, что «США убедятся, что на рынке нефти достаточно предложения, прежде чем вновь вводить анти-Иранские санкции на поставки нефти». — Вечером вторника было отмечено, что Индия не планирует покупать иранскую нефть в ноябре.

Золото.

Вновь ограниченная сессия для жёлтого металла на вечерних торгах, поскольку уровень 1200 долл. за унцию обеспечил поддержку спот-торгам, в то время как 55-дневная средняя ограничивала движение.

Валюта.

Валюты, тесно связанные с товарным рынком, получили преимущество от роста бизнес-доверия по данным Банковской группы Австралии и Новой Зеландии, при этом NZD находился среди лидеров. Основной индекс доверия остаётся глубоко на негативной территории, в то время как инвестиционные намерения продолжили снижаться. По всей вероятности, Резервный банк Новой Зеландии возобновит свой прогноз (то есть «следующее решение по официальной процентной ставке может стать повышением или понижением»), когда завтра будет опубликовано последнее решение по денежно-кредитной политике, несмотря на более сильные, чем ожидались, данные по ВВП Новой Зеландии за 2К. NZD немного снижался на ранних торгах на фоне самого широкого зафиксированного дефицита торгового баланса Новой Зеландии за Август. — AUD / USD недолго оказался выше уровня долгосрочного сопротивления тренда (0,7287 долл.), но не смог начать серьёзное преодоление данного уровня. — USD / JPY зарегистрировал максимум на отметке Y113.03, последний раз торговался на отметке Y112.95. «Быки» по-прежнему нацелены на устойчивое пробитие Y113.00, со следующей целью в виде максимума 19 июля (Y113.17). Стоит отметить, что с сегодняшнего дня по пятницу страйки на около 3,3 млрд долл. опционов понижаются, источники информируют, что это всё коллы.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.