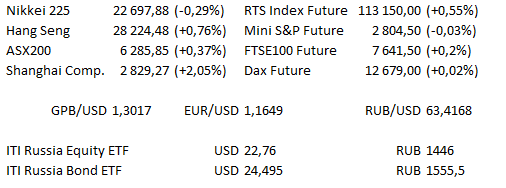

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:00 | ЕС | Баланс счёта текущих операций (оценка EUR 27,2 млрд против предыдущего EUR 28,4 млрд) |

| 11:30 | Великобритания | Финансовое состояние государственного сектора |

| 12:00 | ЕС | Государственный долг (предыдущее 86,7% ВВП) |

| 15:20 | США | Выступление главы ФРС Сент-Луиса Джеймса Булларда |

| 18:00 | США | Оценка реального ВВП от ФРС Сент-Луиса |

| 18:15 | США | NY Fed GDP Nowcast |

| 20:00 | США | Число буровых установок от Baker Hughes (предыдущее 863) |

В США отчитываются General Electric, Honeywell, Schlumberger, State Street.

В Европе отчитываются Remy Cointreau, Thales.

Основные новости.

Президент США прервал традицию не комментировать денежную политику.

Акции Microsoft установили рекорд, облачные сервисы поддержали общие финансовые результаты.

Корпоративные отчёты Ebay, Philip Morris и BNY Mellon разочаровали.

Прошедший день...

Акции.

Рисковые активы оказались под ударом на фоне ухудшения сантимента из-за понижения справочного курса юаня Народным банком Китая, что оказало дополнительное давление на китайскую валюту, хотя основные бенчмарки восстановились с минимумов сессии по мере того, как юань восстановился от худших уровней. ASX 200 был лидером, прибавив 0,4%, хотя имеющий большой вес в индексе сектор материалов показал потери более 1,0%, ограничив возможность роста. Фьючерсы на американские индексы не показали стремления к восстановлению и продолжили торговаться около худших уровней вслед за разочаровывающими корпоративными отчётами и эскалацией торгового конфликта. Dow Jones Industrial Average упал на 124,79 points (-0,53%), S&P упал на 11,13 (-0,40%), а Nasdaq упал на 29,15 (-0,37%). В США уже 69 компаний из индекса S&P500 отчитались, консенсус ожидает роста прибили на 21,5%. Акции в Азии восстановились после потерь на фоне признаков интервенций китайского правительства с целью сдерживания слабости валюты. Shanghai Composite вырос на 56,61 points (+2,05%).

Гособлигации США.

Фьючерсы на облигации торгуются около закрытия четверга после попытки подняться выше, на фоне risk-off из-за понижения справочного курса юаня Народным банком Китая, на фоне чего пары юаня подскочили перед тем, как растерять большую часть роста, вслед за чем US Treasurys вернулись к предыдущим уровням. Eurodollar strip в основном торгуется без изменений.

Нефть.

Нефть в вечернюю сессию вернулась к неизменным уровням. Аппетит к риску уменьшился на фоне падения китайского юаня, из-за чего нефть отошла от максимумов сессии. В четверг нефть выросла на обещаниях Саудовской Аравии не перенасыщать рынок.

Золото.

Несмотря на risk-off на фоне понижения справочного курса юаня Народным банком Китая, золото оказалось в аутсайдерах, торгуясь на минимумах сессии немногим выше отметки $1220 за унцию.

Валюта.

Китайский юань был основным драйвером в вечернюю сессию. Понижение справочного курса юаня Народным банком Китая подтолкнуло USD/CNH и USD/CNY выше их максимумов четверга, USD/CNY преодолела отметку CNY 6,80 впервые с июля 2017. В дальнейшем пары юаня показали резкую коррекцию на 200 пунктов, после чего, как сообщали источники, крупные китайские госбанки продавали USD/CNY около CNY6.81. В парах JPY наблюдались продажи на фоне общего risk-off из-за движений юаня, однако движение йены вверх было ограничено ключевыми уровнями поддержки в парах USD/JPY, AUD/JPY и EUR/JPY. USD вырос против всех валют, кроме йены, на фоне risk-off, однако впоследствии скорректировался по мере того, как юань восстанавливался, индекс доллара DXY торгуется в небольшом минусе. AUD был небольшим аутсайдером сессии.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.