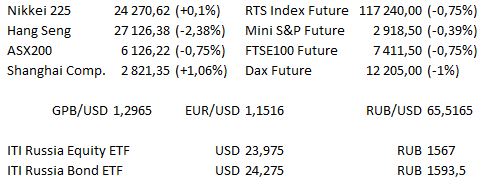

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 09:00 | Великобритания | Индекс цен на жильё Nationwide (оценка 0,2% м/м / 1,9% г/г против предыдущего −0,5% / 2,0%) |

| 10:00 | Испания | Изменение численности безработных в Испании (оценка 28,2 тыс. против предыдущего 47 тыс.) |

| 10:00 | ЕС | Выступление члена Наблюдательного совета ЕЦБ Пентти Хаккарайнена в Хельсинки |

| 11:30 | Великобритания | Индекс деловой активности в строительном секторе (PMI) (оценка 52,7 против предыдущего 52,9) |

| 11:30 | Великобритания | Протокол заседания Комитета Банка Англии по финансовой политике |

| 12:00 | ЕС | Индекс цен производителей Еврозона (PPI) (оценка 0,2% м/м / 3,9% г/г против предыдущего 0,4% / 4,0%) |

| 16:45 | США | Индекс текущих условий для ведения бизнеса в Нью Йорке от ISM (предыдущее 810,7) |

| 17:00 | США | Выступление вице-председателя Федеральной Резервной Системы Рэндала Куорлза перед Комитетом Сената по вопросам банковского дела |

| 19:00 | США | Выступление председателя Федеральной Резервной Системы Джерома Пауэлла в Бостоне |

| 21:00 | США | Выступление президента ФРС Далласа Роберта Каплана в Эль-Пасо |

Крупные компании Европы отчёты не представят. В США ожидаются отчёты PepsiCo, а также PayChex

Основные новости.

Партия Тори планирует ввести налог на собственность для иностранных инвесторов.

Royal Mail зафиксировала падение на 18% в связи с предупреждением о снижении прибыли.

Нефть пробила 4-летний максимум на фоне санкционных ожиданий.

Прошедший день...

Акции

Как Dow, так и S&P вчера продемонстрировали положительное начало 4К после того, как в последний момент была заключена сделка по спасению NAFTA в виде трёхстороннего пакта, что помогло снизить торговые беспокойства, хотя индексы закрылись, откатившись от максимумов. Как Канада, так и Мексика приняли новые торговые ограничения, которые затруднят более дешёвое производство в Мексике для глобальных автопроизводителей и создадут больше рабочих мест для американских рабочих. Акции индустриального сектора воспрянули, торговый день был удачным в частности для акций автомобильного и железнодорожного секторов. Ford показал рост на 0,8%, в то время как General Motors вырос на 1,6%, акции железнодорожной компании Kansas City Southern прибавили 2,9%. Индустриальный сектор показал рост на 0,9%, продемонстрировав лучшие результаты за 5 недель. Лидером в данном секторе был General Electric, раллировавший на 7,1%, это был лучший торговый день более чем за 3 года после того, как член правления Ларри Калп заменил на посту главы компании Джона Флэннери, инвесторы надеются, что новый глава проведёт трансформацию компании. Dow показал рост на 192,9 пункта, закрывшись на отметке 26651,21, S&P прибавил 10,61 пунктов, закрывшись на отметке 2924,59, Nasdaq100 завершил день на отметке 7645,453, показав рост на 17,803.

Акции Гонконга вновь торговались среди аутсайдеров на фоне продолжительных выходных, Hang Seng торгуется на 1,5% ниже уровня последних сделок. Похоже, что рынок реагирует на растущую напряжённость между Китаем и США в Южно-Китайском море в сочетании с негативными комментариями президента США Дональда Трампа и некоторых высокопоставленных должностных лиц его администрации относительно ближайших перспектив продолжения торговых переговоров между США и Китаем.

Кроме того, Nikkei 225 потерял 0,3%, поскольку акции секторов недвижимости и коммуникаций способствовали снижению индекса, потоки JPY и южно-китайский вопрос усугубляют давление. ASX 200 потерял 0,8%, поскольку акции сектора здравоохранения и финансов находятся среди лидеров падения, банки большой четвёрки продолжают препятствовать росту индекса. Вышеупомянутая проблема в Южно-Китайском море также повлияла на фьючерсы на американские индексы, зафиксировавшие маржинальные убытки на момент написания данной статьи.Гособлигации США.

T-Notes торговались выше, вернувшись на прежние уровни на последних сделках, к некоторым из них относятся потоки скромного risk-off на фоне сообщения Bloomberg о том, что Китай преследовал судно США вблизи Южно-Китайского моря, однако наши источники отметили, что JPY хеджируется за пределами Токио в качестве фактора, оказывающего давление на курсы JPY, которые, возможно, вышли за пределы торгового пространства.

Несмотря на вышесказанное, мягкий региональный фон акций и давление на фьючерсы на американские индексы обеспечат дополнительную поддержку US Treasurys Спикер Федерального Резервного Банка Бостона Эрик Розенгрен в понедельник повторил свой призыв к центральному банку постепенно повышать процентные ставки до «мягко ограничивающего уровня» в течение следующих нескольких лет, несмотря на признание «явных признаков растущего риска» из-за рубежа. В то же время президент ФРС Миннеаполиса Нил Кашкари сказал, что Федеральная Резервная Система может «переусердствовать» с повышением процентных ставок, поскольку экономика ещё не достигла полной занятости на рынке трудаНефть.

WTI и Brent колебались на прежних уровнях на последних торгах.

Это было связано с беспокойством в отношении добычи нефти в Иране, которое продолжало доминировать в настроениях трейдеров в понедельник, поддерживая цены на сырую нефтьЗолото.

Жёлтый металл продолжил колебаться около отметки 1190 долл. за унцию на торгах в Азиатско-тихоокеанском регионе. Техническая картина продолжает демонстрировать «медвежью» динамику со снижением ниже 55-дневной средней, «медведи» нацелены на минимум 16 августа (1160,4 долл.).

Валюта.

Относительно скромная сессия для торгового пространства. На курсы JPY оказывалось давление после того, как Токио зафиксировал некоторые потоки скромного risk-off на фоне сообщения Bloomberg о том, что Китай преследовал судно США вблизи Южно-Китайского моря, однако наши источники отметили, что JPY хеджируется за пределами Токио в качестве фактора, оказывающего давление на курсы JPY. USD / JPY торгуются без изменений на отметке около Y113,95 в последний раз.

NZD / USD торговался ниже в течение дня, однако превысил отметку 0,6600 долл., оказавшись под давлением слабых квартальных результатов опроса бизнес-мнений Новозеландского института экономических исследований на ранних торгах. Курсу не удалось получить поддержку на уровне 19 сентября (0,6573 долл.). AUD / NZD краткосрочно превысил 50-дневную среднюю (NZ$1,0946) AUD / USD придерживался узкого боковика в преддверии решения Резервного банка Австралии по денежно-кредитной политике. Все участники опроса ожидают, что Банк оставит денежную ставку без изменений, на уровне 1,5%, поэтому фокус сместится на риторику, используемую в сопроводительном заявлении, в котором Резервный банк Австралии должен сохранить оптимистичный подход GBP устойчив к последнему раунду новостей касательно сделки Brexit* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.