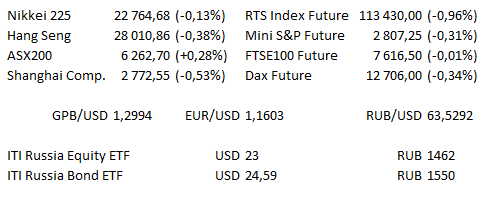

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:30 | Великобритания | Объём розничных продаж без учёта топлива (оценка −0.01% м/м / 3.53% г/г против предыдущего 1.3% / 4.4%) |

| 11:30 | Великобритания | Объём розничных продаж с учётом топлива (оценка 0.14% м/м / 3.24% г/г против предыдущего 1.3% / 3.9%) |

| 15:30 | США | Число первичных заявок на получение пособий по безработице (оценка 221K против предыдущего 214K) |

| 15:30 | США | Индекс деловой активности от ФРБ Филадельфии (оценка 21.37 против предыдущего 19.9) |

| 16:00 | США | Вице-председатель надзорного комитета ФРС, член Федерального комитета по операциям на открытом рынке Рэндал Куорлс выступает в Нью-Йорке |

| 16:00 | Россия | Международные резервы Центрального банка (предыдущее $459.6 млрд) |

| 17:00 | США | Ведущие индикаторы (оценка 0.43% против предыдущего 0.2%) |

В США отчитываются следующие компании: Blackstone Grp, Bank of New York Mellon, Philip Morris, Union Pacific, Skechers, Capital One, Microsoft, и Dominos Pizza.

В Европе отчитываются следующие компании: SAP, Nordea Bank, Volvo, Publicis и Unilever.

Основные новости.

Фунт просел на фоне данных по инфляции, которые поставили под сомнение повышение ставки.

Amazon присоединился к Apple в гонке за капитализацией в $1 трлн.

Google попал под антимонопольный штраф от ЕС в размере $5 млрд.

Прошедший день...

Акции.

Акции Уолл-стрит вчера получили очередную поддержку, сильные корпоративные отчёты подняли S&P500 до максимума за более чем 5 месяцев, а Dow вырос пятую сессию подряд. Позитивные отчёты от таких компаний как United Continental Airlines подняли сектор промышленности на 1,1%, последний оказался одним из лидеров среди секторов. Индекс Dow Transport подскочил на 2,3%, показав наибольший дневной рост за три месяца. Несмотря на то, что сезон корпоративной отчётности 2К18 только начинается, оценки улучшаются с каждым днём по мере того, как всё больше компаний отчитываются об уверенных результатах. Теперь консенсус ожидает роста прибыли на 21,4% против оценки 20,7% в начале июля. Из 48 компаний из S&P500, которые уже отчитались, целых 42 превзошли ожидания аналитиков. Глава ФРС Джером Пауэлл предупредил во время своего выступления, что повышение глобального протекционизма представляет угрозу для роста как экономики США, так и всего мира, который , как ожидается на данный момент, продолжится. Dow вырос на 79,4 пункта до 25199,29, S&P500 прибавил 6,07 пункта до 2815,62, в то время как высокотехнологичный Nasdaq100 прервал тренд и закрылся на отметке 7390,126, показав снижение на 13,766 пункта.

Акции АТР подросли, изначально получив толчок от позитивной динамки Уолл-стрит, перед тем как основные бенчмарки региона отошли от максимумов сессии во время в целом вялой сессии, летние отпуска, по всей видимости, снижают объёмы. Доходности американских гособлигаций установили свежие рекорды с начала месяца, хотя USD/JPY снизилась, ограничивая рост Nikkei 225. Shanghai Composite получил поддержку от слабого юаня и сообщений о том, что PBOC через «руководящее окно» порекомендовало банкам предоставить фонды среднесрочного кредитования основным дилерам для поддержания предоставления займов и инвестиций в облигации, как сообщил The 21st Century Business Herald со ссылкой на финансовых специалистов, хотя рост сошёл на нет впоследствии. Hang Seng торговался практически без изменения большую часть дня, снизился к закрытию, давление на индекс оказали акции компаний здравоохранения и ИТ.

Гособлигации США.

U.S. Treasurys оказались под давлением по мере того, как доходности десятилетних бумаг пробили максимум с начала месяца, среднесрочные бумаги были в аутсайдерах, в то время как сильные данные по рынку труда Австралии также оказали давление. Фьючерсы на облигации также сумели пробить минимум с начала месяца. Euro-dollar strip снизилась в унисон с облигациями, параллельное движение наблюдалось в контрактах сроком от двух лет. Повышенный интерес был отмечен в начале сессии, когда фьючерсы изначально распродавались.

Нефть.

Основные нефтяные бенчмарки в вечернюю сессию консолидировали рост среды, несмотря на увеличение запасов сырой нефти в США, в то время как показанные в отчёте Минэнерго США рост спроса на бензин и снижение использования мощностей НПЗ предоставили поддержку нефти. На заседании комитета ОПЕК министры отчитались о планируемых объёмах добычи в июле вместо установления жёстких квот. Сентябрьские фьючерсы на Brent торгуются на отметке $72,1 (-19c), а сентябрьские фьючерсы на WTI — $67,6 (-15c)

Золото.

Жёлтый металл торговался ниже отметки $1230 за унцию в вечернюю сессию под давлением роста доходностей американских гособлигаций. Августовские фьючерсы торгуются ниже на $4,4 на отметке $1223,5.

Валюта.

Доходности десятилетних гособлигаций США пробили максимум с начала месяца, добавив поддержки доллару и ограничив его потери в вечернюю сессию. В других регионах, AUD чувствовал себя лучше остальных вслед за сильными данными по рынку труда Австралии, основной позитив предоставили данные по рабочим местам с полной занятостью и приросту доли экономически активного населения. Тем не менее, изначальный уровень сопротивления AUD/USD, максимум 16 июля ($0,7442), по всей видимости, пока ограничивает дальнейшее движение AUD. Британский фунт показал ограниченное ралли в конце сессии на сообщениях о том, что в кулуарах Брюсселя обсуждается продление дедлайна по 50-ой статье Лиссабонского договора, депутаты Европарламента и чиновники из стран-членов ЕС рассматривают варианты избегания жёсткого Брекзита (хотя рассматриваемые планы разнятся). GBP/USD торгуется на отметке $1,3080. CNY был в аутсайдерах, возможно, под давлением от сообщений о том, что PBOC через «руководящее окно» порекомендовало банкам предоставить фонды среднесрочного кредитования основным дилерам для поддержания предоставления займов и инвестиций в облигации, как сообщил The 21st Century Business Herald со ссылкой на финансовых специалистов. USD/JPY снизилась, однако проигнорировала внесённые Банком Японии последние корректировки в программу Rinban.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.