Дивиденды для большинства российских компаний являются одним из наиболее важных факторов роста капитализации – чем выше дивиденды, тем привлекательнее акция для инвестора. Однако есть ряд бумаг, для которых дивиденды играют не столь существенную роль для их инвестиционной привлекательности. Можно выделить два основных типа компаний, для которых дивиденды не столь важны: истории роста и компании, которые ориентированы на снижение долга.

Истории роста

Первый тип – растущие компании или компании роста, которые характеризуются устойчивым увеличением производственных/операционных показателей, наличием драйверов роста и дальнейших перспектив развития, а также относительно дорогой оценкой по мультипликаторам.

Читайте также: Истории роста на российском рынке. Кто они?

Яндекс

Российская IT-компания еще ни разу за время своего существования не выплачивала дивиденды. На счетах Яндекса по состоянию на II квартал 2019 г. было 53,8 млрд кэша и 19,8 млрд краткосрочных депозитов, то есть деньги для выплаты дивидендов у компании есть.

На текущий момент Яндекс реализует множество перспективных проектов, одним из крупнейших среди них является Яндекс.Такси. Бизнес сегмент только недавно вышел в прибыль, а выручка за последние 4 квартала выросла в 2,7 раза. Также стремительно растут сервисы объявлений, медиасервисы Яндекса и другие экспериментальные направления: Дзен, Яндекс.Облако, Яндекс.Драйв и пр.

Компания находится в стадии развития и расширения деятельности, что подтверждается сильным ростом как операционных, так и финансовых результатов. Выплата дивидендов в данный момент не совсем уместна, так как текущие проекты, реализуемые компанией, имеют более высокую отдачу на инвестированный капитал, а значит собственникам компании более выгодно реинвестировать полученную прибыль обратно в компанию.

Более того, есть мнение, что как только Яндекс начнет платить дивиденды, спрос на акции компании снизится. Выплата дивидендов Яндексом может быть воспринята как сигнал, что компания больше не видит перспектив роста, а двузначные темпы роста выручки могут оказаться под угрозой.

Читайте также: Стоит ли ждать дивидендов от Яндекса в ближайшие годы

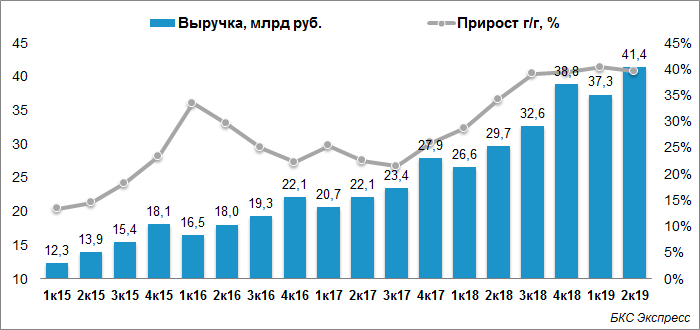

TCS Group Holding

Холдинг TCS Group, контролирующий Тинькофф банк, в декабре 2018 г. сообщил о снижении коэффициента дивидендных выплат с 50% от чистой прибыли до 30%. Чуть позже компания сообщила, что приостанавливает выплаты дивидендов до конца 2019 г.

Как объясняет менеджмент, все эти шаги необходимы для поддержания активного роста кредитного портфеля, а также резервов достаточности капитала. Тинькофф банк ранее пересмотрел свой прогноз по динамике роста кредитного портфеля с «более чем на 40%» в 2019 г. до «минимум 60%». По тем же причинам группа провела вторичное размещение акций (SPO), разместив около 16,7 млн ГДР, общей стоимостью порядка $300 млн.

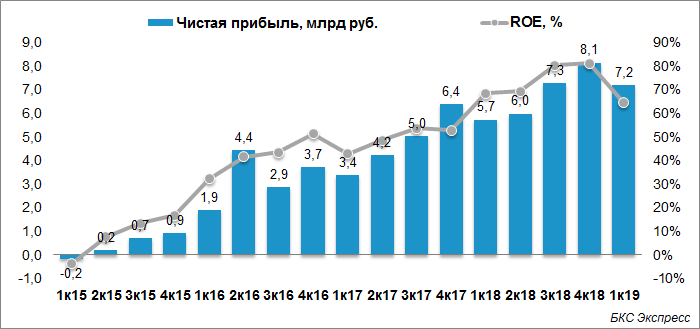

Отказ от выплаты дивидендов и SPO традиционно негативно воспринимаются инвесторами, однако в случае TCS Group такой реакции не наблюдается. Инвесторы понимают, что при столь значительной величине показателя ROE (64,4% на I квартал 2019 г.) банку намного выгоднее вкладывать деньги в дальнейшее развитие и рост кредитного портфеля, что в будущем должно вылиться в кратное увеличение прибыли и дивидендов.

Новатэк

Новатэк является одним из ярчайших примеров компаний роста на российском рынке: операционные и финансовые результаты растут, капитализация компании последовательно покоряет все новые вершины, а сравнительная оценка по мультипликаторам постоянно говорит о дороговизне акций относительно средних мультипликаторов сектора.

Дивидендная политика Новатэка предполагает выплаты 30% от скорректированной чистой прибыли. С учетом стабильного роста финансовых результатов дивиденды компании также из года в год увеличиваются. При этом доходность находится на довольно низком уровне – в районе 2% по итогам 2018 г., что связано с постоянным ростом котировок компании.

Учитывая высокие темпы роста операционных и финансовых показателей для акционеров и инвесторов Новатэка размер выплачиваемых дивидендов и дивдоходность являются не столь значимы. Куда более важно обращать внимание на динамику выручки, планы по инвестиционной программе и конъюнктуру на рынке газа.

Компании, проводящие делеверидж

Второй тип эмитентов, для которых дивидендный фактор не столь важен, это компании, проводящие политику делевериджа или, иными словами, снижающие свою долговую нагрузку. Выплаты по кредитам и займам могут «съедать» значительные объемы кэша компании и негативно сказываться на чистой прибыли. Обратная ситуация – гашение кредитов способствует тому, что процентные расходы сокращаются, а потенциальная прибыль растет, что в будущем может позитивно сказаться на дивидендах и в целом на капитализации компании.

Русал

Процесс делевериджа играет одну из ключевых ролей в инвестиционном кейсе Русала. Чистый долг алюминиевой компании по состоянию на конец II квартала 2019 г. составляет $7529 млн, что эквивалентно 4,8 годовых показателей EBITDA. В конце 2013 г. данный показатель составлял $9209 млн.

Темпы снижения долговой нагрузки могли бы быть более интенсивными, однако на планах по делевериджу негативно сказались наложенные на компанию в апреле 2018 г. санкции Минфина США, что серьезно ударило по операционным и финансовым результатам компании, не позволив существенно снизить долговую нагрузку.

После снятия санкций в конце января 2019 г., компания еще полностью не успела оправиться от удара и в полной мере восстановить отношения с контрагентами. Тем не менее после ожидаемого перезаключения контрактов с клиентами в сентябре-октябре 2019 г. Русал должен значительно улучшить финансовые результаты, а снижение долговой нагрузки вновь станет одним из основных приоритетов компании.

По мере восстановления операционных и финансовых показателей Русал намеревается вернуться к практике дивидендных выплат в размере 15% от EBITDA с учетом поступлений от Норникеля, однако ожидать этого скорее всего можно будет лишь в 2020 г.

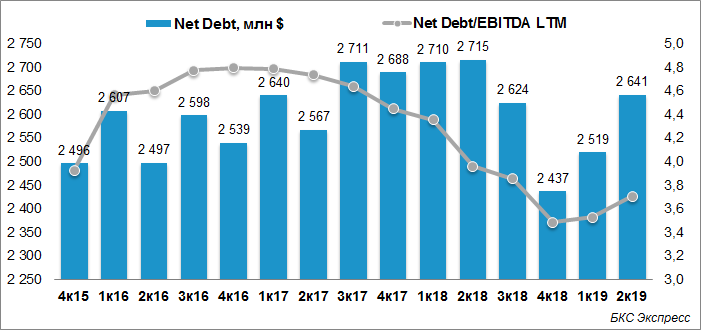

ТМК

Показатель Чистый долг ТМК по итогам II квартала 2019 г. составил $2641 млн или 3,7 годовых EBITDA. Отношение Чистого долга к EBITDA постепенно снижалось в последние годы, еще в конце 2016 г. показатель составлял 4,8х. В абсолютном выражении сокращения долговой нагрузки компанией не замечается.

Именно поэтому появление новости о продаже компанией своего американского дивизиона IPSCO Tubulars за $1209 млн было крайне позитивно воспринято инвесторами, отражая потенциал для значительного снижения долга, если вырученные средства будут направлены на делеверидж. При продаже IPSCO Tubulars чистый долг ТМК может сократиться примерно до $1,4 млрд или до 2х по Net Debt/EBITDA, сократив долговую нагрузку почти в два раза.

Столь значительный делеверидж должен привести к позитивной переоценке компании и движению акций ТМК в сторону 80 руб. за бумагу. Потенциал роста в таком сценарии составляет около 45% от текущих котировок (55 руб. за акцию).

Читайте также: Что ждать от ТМК после продажи американских активов

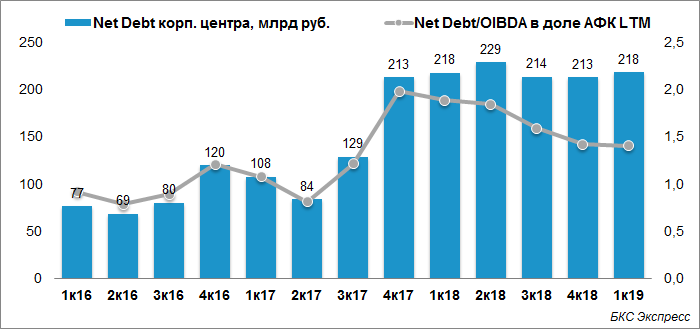

АФК Система

После судебного спора с Роснефтью АФК Система выплатила 100 млрд руб. в рамках мирового соглашения с госкорпорацией. Для этого компании пришлось значительно нарастить долговую нагрузку – со 129 млрд руб. в III квартале 2017 г. до 213 млрд руб. по итогам года. Отношение показателя Чистый долг/EBITDA за тот же период возросло с 1,2х до 2х. С тех пор долг в абсолютном значении практически не изменился, а мультипликатор Net Debt/EBITDA к I кварталу 2019 г. снизился до 1,4х за счет роста показателя EBITDA.

Изначально АФК Система намеревалась продать свою долю в Детском мире для снижения долговой нагрузки. Каждый раз при появлении новостей о грядущей сделке или комментариях менеджмента о продаже ритейлера акции АФК Система демонстрировали позитивную динамику. На текущий момент Детский мир так и не был продан, а менеджмент компании сообщил, что продавать такой хороший актив вовсе не обязательно.

Тем не менее высокая долговая нагрузка съедает значительную долю кэша компании и не позволяет вернуться к принятой АФК Система дивидендной политике. Это означает, что любые инфоповоды, потенциально способствующие снижению долговой нагрузки воспринимаются рынком позитивно, а делеверидж и возвращение к действующей дивполитике является одними из наиболее важных драйверов в кейсе АФК Система.

В соответствии с действующей дивидендной политикой АФК Система стремится обеспечивать акционерам дивидендную доходность не ниже 6%, но не ниже 1,19 руб. на акцию. С 2017 г. выплаты были ниже минимально установленного порога, в связи с ростом долговой нагрузки. Тем не менее компания осенью 2019 г. собирается рассмотреть возможность возращения к выплатам в рамках текущей дивполитики.

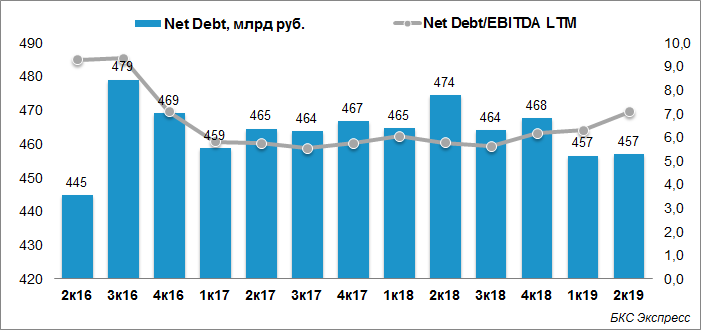

Мечел ао

На конец II квартала 2018 г. Чистый долг Мечела (не включая штрафы и пени по просроченной задолженности) составлял 457,1 млрд руб., а отношение Чистого долга к EBITDA находилось на отметке 7,1х. Компанию можно назвать одной из самых перегруженных долгом на российском рынке, во II квартале на финансовые расходы, включая пени и штрафы по просроченным кредитам и займам, а также договорам аренды составили 20 млрд руб. при чистой прибыли за тот же период в размере 1409 млн руб.

В связи с высокой долговой нагрузкой компания на выплачивает дивиденды по обыкновенным акциям с 2012 г. Бизнес Мечела нельзя назвать растущим, так что делеверидж остается единственным сильным драйвером для роста капитализации компании.

Фактически существенного снижения долговой нагрузки Мечела в последние годы не наблюдается. При благоприятной конъюнктуре на рынке угля в 2018 г. компания по итогам года лишь увеличила Чистый долг на 1 млрд руб.

Что касается привилегированных акций Мечела, то перспективы этого инструмента в глазах трейдеров, наоборот, в данный момент целиком и полностью завязаны на потенциальном размере дивидендов. Это обусловлено особенностью дивидендных выплат по акциям: согласно уставу по привилегированным акциям выплачивается 20% от чистой прибыли по МСФО.

Резюме

Дивиденды остаются одним из самых значимых факторов в принятии инвестиционных решений на российском рынке акций, однако в инвестиционных кейсах некоторых компаний есть и более важные факторы.

Для историй роста наиболее важным драйвером для дальнейшего увеличения стоимости акций является сохранение статуса растущей компании, то есть операционные результаты должны улучшаться, выручка увеличиваться, а рынок, на котором работает компания продолжать развитие. При наличии данных факторов инвесторы готовы отказаться от получения дивидендов сейчас, так как от реинвестирования прибыли обратно в бизнес компании, они могут получить куда большую выгоду в будущем.

Компании с высокой долговой нагрузкой также могут быть привлекательны для акционеров, если есть ожидания, что кредитный портфель будет снижаться, ведь по мере снижения процентных расходов по кредитам компания будет увеличивать прибыль, тем самым повышая потенциал дивидендных выплат в будущем.

БКС Брокер