Отчеты Netflix (NASDAQ: NFLX) всегда интересны. Компания умеет удивлять и красиво рассказывать о своих успехах, поэтому выход ее отчётов обычно сопровождается сильными движениями в акциях.

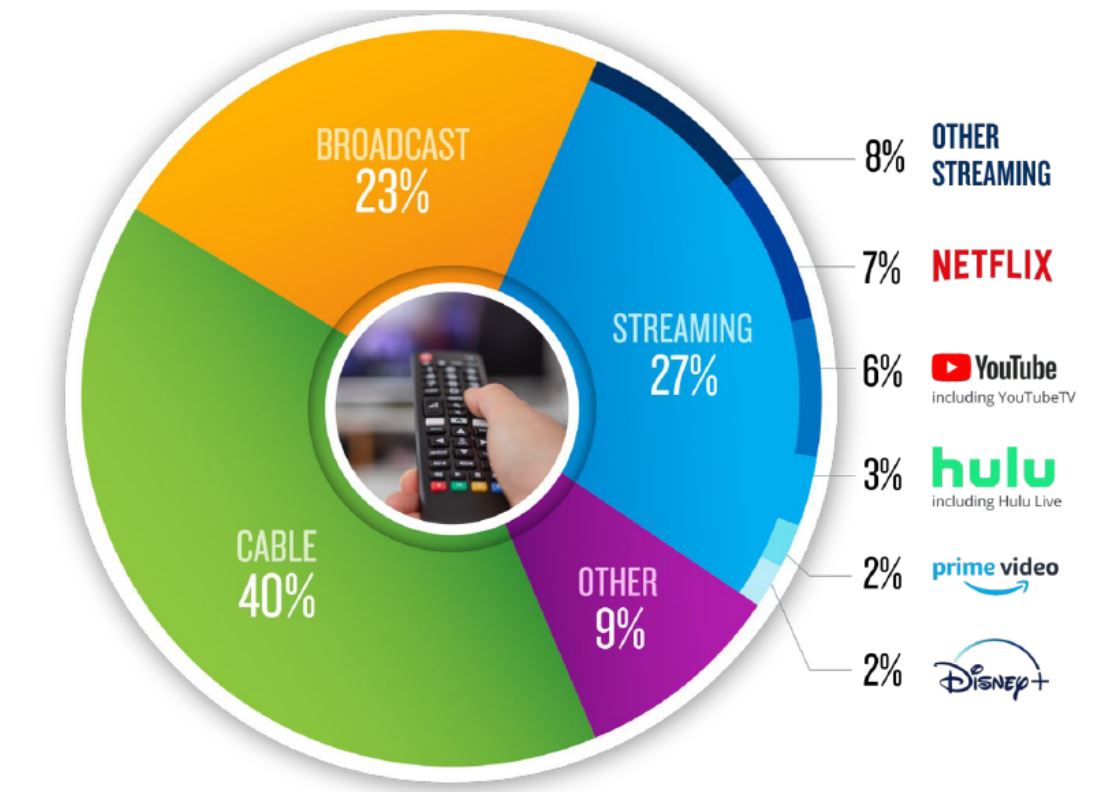

Стриминговое телевидение стало трендом нашего времени. На наших глазах провайдеры потокового видео «отжимают» рынок у традиционных телерадиовещательных корпораций. Пандемия ускорила развитие этого сектора. Не будь ее, на нынешнее количество клиентов стриминг вышел бы лишь двумя-тремя годами позже.

Но карантинные ограничения постепенно ослабляются, а вместе с ними падает и спрос на потоковый контент. Похоже, ошиблись аналитики, которые прогнозировали, что пандемия бесповоротно изменит симпатии телезрителей в пользу онлайн-мультимедиа.

Спад ажиотажа в полной мере отразился и на отчетности Netflix за второй квартал.

Что показала отчетность?

Хотя выручка Netflix и выросла во 2 квартале на 2,49% кв/кв, одновременно с этим затраты на маркетинг увеличились на 17,85%. В результате операционная маржа компании упала на 5,73%, то есть, несмотря на рост выручки, компания стала меньше зарабатывать.

Очевидно, Netflix все труднее привлекать новых подписчиков, несмотря на свой качественный контент. Расширение и удержание аудитории и освоение новых рынков обходится компании все дороже. Недаром акции компании уже год находятся в широком боковике.

Предчувствуя грядущие трудности, Netflix прогнозировал, что сможет привлечь во втором квартале всего 1 млн. новых клиентов, хотя в последние два года их прирост в среднем составлял 8 млн. в квартал. Вероятно, компания специально занизила прогнозы, чтобы отчитаться об их превышении на 50% и отвлечь внимание от того факта, что рост клиентской базы замедлился в разы.

Что за новые рынки?

Так что же это за новые рынки, за счет которых пытается расти Netflix?

Во-первых, это игровая индустрия. На этом направлении Netflix делает акцент на мобильных играх на основе своих франшиз и сериалов. Компания наняла Майка Верду, который занимался разработкой видеоигр для гарнитур виртуальной реальности Oculus от Facebook (NASDAQ: FB)

Во-вторых, это новые национальные рынки. Рост клиентской базы на 1,5 млн. клиентов во 2 квартале был во многом обеспечен экспансией в Юго-Восточной Азии и Африке. Но качество этой новой клиентуры вызывает большие сомнения. Привлечение подписчиков в основном осуществлялось через предоставление скидок в мобильном приложении Netflix, фактически же рост выручки на 2,49% произошел не за счет новых пользователей, а за счет повышения стоимости подписки для старых клиентов.

Толчок акциям Netflix может дать выход второго сезона сериала “Ведьмак”, но на текущий момент трудно оценить, какой прирост в выручке обеспечит эта премьера.

Аналитик Александр Журавлев, редактор Сергей Глушков

InvestFuture