Автор: Вадим Диваев

Российский рубль

Драйверы для динамики курса рубля остаются все теми же. Это геополитические риски, связанные с протестами в Беларуси и ухудшением здоровья оппозиционера Навального, это все так же цены на энергоресурсы, риск-аппетит, число новых случаев заражения COVID-19.

Мы видим, что данные по экономике страны и политика ЦБ РФ играет тут не самую важную роль. Поэтому рубль проигнорировал новость о сохранении процентной ставки на текущих уровнях – 4,25%.

.JPG)

Западные страны продолжают придерживаться жесткой риторики относительно ситуации с Навальным. В резолюции Европарламента, принятой в четверг, за которую проголосовало 77 процентов евродепутатов, говорится о том, что Россия должна немедленно начать расследование инцидента.

В противном случае, Европарламент призывает ввести санкции, которые будут направлены в том числе против коррумпированных лиц из расследований ФБК (Фонда борьбы с коррупцией). Резолюция Европарламента хоть и носит рекомендательный характер, игнорировать её Еврокомиссия не сможет.

Примечательно и то, что Европарламент считает недавно принятые поправки в Конституцию РФ несовместимыми с международными стандартами. Судьба проекта “Северный поток – 2” теперь под большим вопросом.

Также Европарламент требует провести «стратегическую переоценку отношений ЕС с Россией». Его позиция выглядит абсолютно непримиримой, ничего подобного не было уже многие годы.

Ситуация по Беларуси остается неясной. Трудно судить об успешности протеста со стороны, но даже находясь внутри страны было бы невозможно охватить и проанализировать все события.

Стало известно, что Путин пообещал Лукашенко на 1,5 млрд $, что может быть солидной помощью для небольшой страны, с небольшим количеством валютных резервов. Также Лукашенко может рассчитывать на военную поддержку и поддержку российских МВД в случае силового противостояния.

Это ухудшает положение протестующих. Конечно же мы не знаем, как сложится судьба Беларуси и насколько в вопрос втянется Россия, мы также не можем осветить всю ситуацию целиком в рамках нашего обзора.

Мы предлагаем ориентироваться на курс белорусского рубля, а также на динамику доходности белорусских государственных облигаций. Последние две недели наблюдается некоторое облегчение и там, и там, что может говорить о том, что протестное движение ослабляется. Однако тут все же есть очень серьезный элемент сюрприза.

Нефть на этой неделе успешно отскакивает от сильного уровня сопротивления в 40$ по баррелю марки Brent. Причиной тому стал ураган “Салли”, который обрушился на юго-восточное побережье США 15 сентября и парализовал работу нефтянников.

Из-за урагана пришлось приостановить работу 27% добычи в регионе. Также нефть поддержали данные по запасам в США, оказавшиеся на этой неделе значительно лучше ожиданий.

Мы предполагаем, что это могут быть временные позитивные факторы. Пока цена барреля Brent не закрепится выше уровня сопротивления 43,5$, говорить о продолжении восстановления черного золота рано.

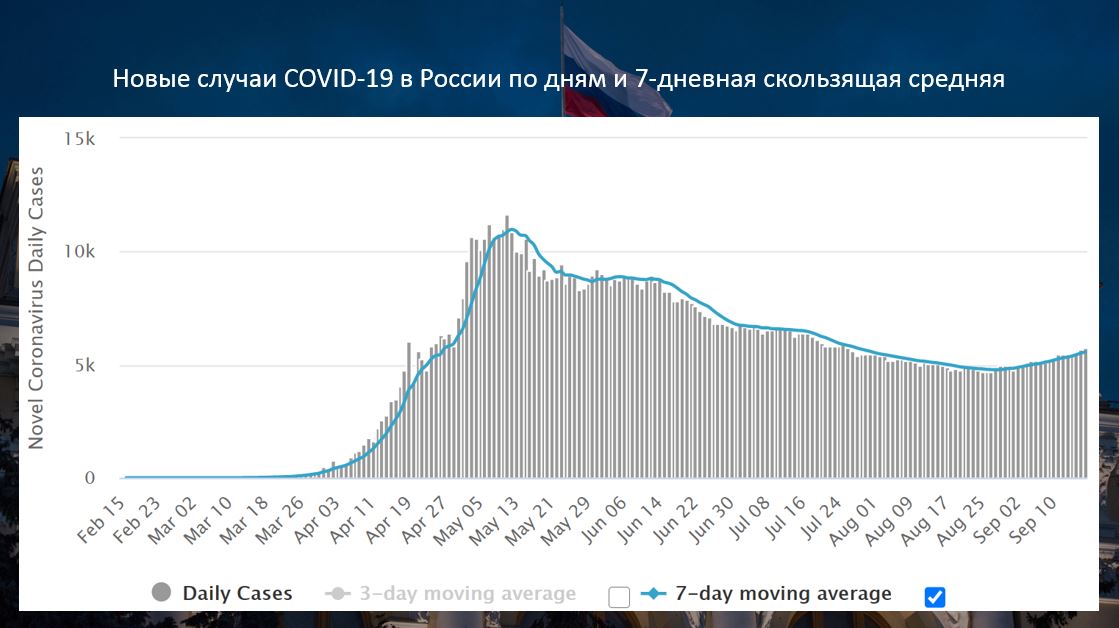

Вторая волна COVID-19, как ожидалось, начала своя наступление в некоторых странах, среди которых и Россия. Увеличение новых случаев заражения в России началось уже в последних числах августа и продолжается до сих пор.

Пока рост относительно плавный, но все же он вызывает некоторые беспокойства. Если вторая волна коронавируса в России выйдет из-под контроля, то курс рубля от этого так или иначе будет ослабляться.

Индекс валют развивающихся стран на прошедшей неделе чувствовал себя отлично, локомотивом для роста индекса стал китайский юань. Данные по китайской экономике остаются хорошими. Лучше ожиданий на неделе оказались инвестиции в основной капитал за август, объем промышленного производства за август (+5,6% год к году, против 5,1% прогнозных) и объем розничных продаж (+0,5% против 0,1% прогноза) аналогично за август.

Индийская рупия на прошедшей неделе корректируется, бразильский реал не показал четкой динамики, а вот тайваньский доллар и южноафриканский рэнд, как и юань, показали хороший рост.

Сохранение процентной ставки ЦБ РФ на старом уровне не произвело впечатления на инвесторов, так как это событие было уже заложено в курс заранее.

Не самыми лучше на неделе оказались и экономические данные. Чуть хуже прогнозов бы объем промышленного производства, немного огорчили быков по рублю и объемы розничных продаж и уровень безработицы, которые также были слабее ожиданий.

Что касается технической картины, то пока ничего нового мы не видим. В паре USDRUB актуален все тот же коридор – 75,0-77,0 и все тот же растущий с начала июня тренд. Мы предполагаем, что 75,0 остается сильным уровнем.

Чтобы перейти к полноценному укреплению, рублю необходимо закрепиться и ниже нижней границы растущего канала, и ниже уровня поддержки 75,0. А пока актуален сценарий движения в пределах коридора 75,0-77,0; в случае появления новых геополитических рисков, валютная пара USDRUB достаточно быстро может достичь его верхней границы.

Прогнозы по российской валюте остаются неопределенными. Например, аналитики Райффайзенбанк предупреждают о рисках снижения курса рубля по отношению к доллару еще на 10-15 рублей в случае введения жестких санкций, которые могут привести к оттоку капитала на 60-100 млрд долларов США. Но вероятность введения таких санкций, по мнению Райффайзенбанка, невелика.

В то же время, аналитики Sberbank Investment Research считают, что рубль может укрепиться до уровня 70 к концу 2020-го года, если политическое напряжение к тому моменту значительно снизится (с учетом того, что выборы в США уже пройдут).

Таким образом, рубль, похоже, находится в относительно равновесной цене, в которой есть серьезная премия за риск, при фундаментальной недооцененности.

Доллар США

Рынок все еще верит в долгосрочное ослабление доллара США. Тому способствует голубиный настрой ФРС. В четверг во время заседания ФРС оставила ключевую ставку без изменений.

Большинство членов ФРС также высказалось о сохранении такой ставки до 2023-го года. Баланс ФРС начал снова понемногу расширятся. Новых соглашений о стимулирующих мерах со стороны правительства США принято так и не было.

Попытка быков по USD атаковать важные уровни в паре с евро в середине недели закончилась полным провалом и резким отскоком вверх. Инвесторы, похоже, используют любое укрепление доллара для его продажи, так как уверены в негативном долгосрочном прогнозе для этой валюты.

Экономические данные по USD, вышедшие на неделе в целом оказались смешанными. Значительно хуже прогнозов был объем промышленного производства за август, базовый индекс розничных продаж и объем розничных продаж также подвели.

А вот индекс производственной активности NY Empire State вышел лучше ожиданий. Также хорошим оказались настроения потребителей. Хуже прогнозов оказались и данные по продажам на рынке жилья.

На предстоящей неделе по США мы ждем следующих данных и событий:

- Выступление главы ФРС, Джерома Пауэлла в понедельник.

- Продажи на вторичном рынке жилья за август, а также продажи нового жилья.

- Индексы деловой активности за сентябрь (23 сентября).

- Число первичных заявок на получения пособия по безработице (24 сентября).

- Базовые заказы на товары длительного пользования (25 сентября).

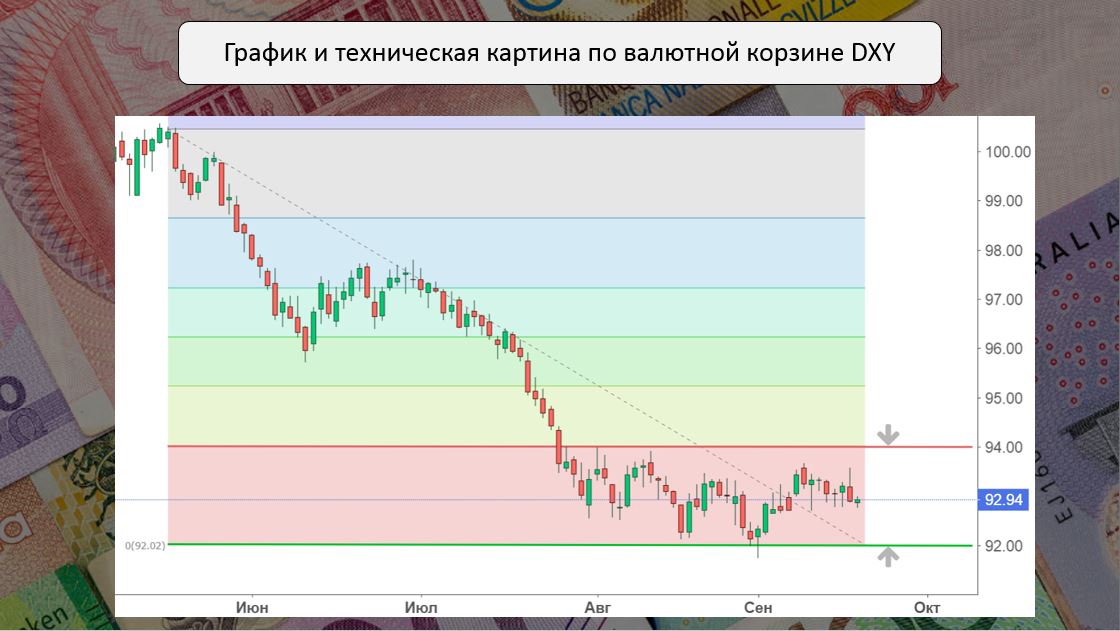

С технической точки зрения, доллар на данный момент находится в консолидации. Ранее мы говорили о возможной коррекции валютной корзины DXY до уровня 94,0 до первого уровня коррекции по Фибоначчи (это также довольно важный уровень сопротивления в прошлых периодах), однако пока доллару США явно не хватает сил на контратаку вообще. На лицо явная слабость гринбека, и пока предпосылок на его укрепление нет.

Аналитики Bank of America считают, что курс доллара США должен быть выше на 4%. USD, по их мнению, заметно недооценен с точки зрения дифференциала процентных ставок и соотношения импортных и экспортных цен.

Евро

Мы понимаем, что курс евро зависит от курса его оппонента – доллара США. И здесь мы видим явную разницу между сильно голубиным настроем ФРС и относительно ястребиной риторикой ЕЦБ.

Мы также видим, что пока Европа справляется с последствиями коронавируса лучше, экономика европейских стран восстанавливается быстрее, а стимулирующие меры у них были в меньших объемах. Выборы в США могут как создать политическую нестабильность в стране, так и привести к появлению более лояльного Европе кандидата от демократов.

У евро есть все козыри в рукаве для укрепления, поэтому любые попытки быков по доллару отбиваются. Однако за атакой быков всегда следуют контратака медведей. И если доллар США не смог укрепиться в паре EURUSD, то велика вероятность похода на север.

Однако не стоит забывать о второй волне COVID-19 в Европе, которая только набирает обороты во Франции и Испании.

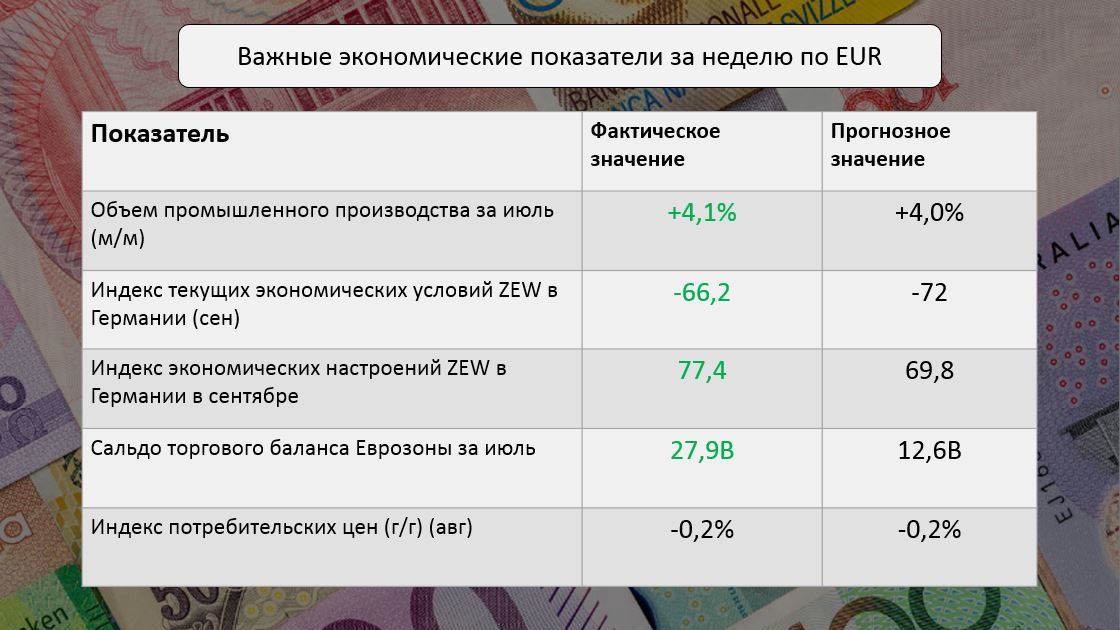

Экономические данные в Европе за неделю оказались скорее позитивными. Например, объем промышленного производства за июль вырос больше прогнозов.

Тем временем в Германии, похоже, все неплохо, индекс текущих экономических условий ZEW в сентябре, равно как и индекс экономических настроений ZEW были выше прогнозов во вторник.

Сальдо торгового баланса Еврозоны также было положительнее, чем ожидалось. Индекс потребительских цен за август вышел согласно прогнозам.

На предстоящей неделе по евро мы будем ждать:

- ВВП Испании во втором квартале (среда, 23 сентября).

- Индекс деловой активности в производственном секторе Еврозоны (среда, 23 сентября).

- Индекс деловой активности в секторе услуг Еврозоны (среда, 23 сентября).

- Индекс деловой активности Франции за сентябрь (четверг, 24 августа).

- Индекс доверия потребителей во Франции за сентябрь (пятница, 25 августа).

Технический анализ пары EURUSD не скажет нам ничего нового. Евро, как и доллар США в целом находится в консолидации против своего главного конкурента. Мы снова видим все тот же коридор 1.175-1.94.

Было интересно наблюдать на этой неделе за попыткой доллара пробить нижний уровень коридора, которая окончилась резким отпором быков по евро.

EUR смотрелся сильно против швейцарского франка, в то время как, большинство других валют потеснить ему не удалось.

Британский фунт

Британский фунт постепенно оправляется от шока прошлой недели. Новости для GBP на прошедшей неделе были достаточно смешанными. С одной стороны, как мы и ожидали, появился на горизонте позитив в переговорах по Брекзиту.

Британская сторона считает последние переговоры с ЕС полезными, а представительница ЕС считает, что заключение соглашения возможно. Время постепенно подходит к часу X, поэтому нет никаких сомнений, что GBP ждет огромная волатильность в ближайшие несколько месяцев.

Мы предполагаем, что соглашение все же будет заключено, поскольку ставки для обеих сторон слишком высоки. В связи с этим, формирование длинных позиций по GBP может быть интересным, но надо быть очень осторожным, так как “британец” остался без уровней поддержки.

Также сейчас существует вероятность введения центральным банком Англии отрицательных процентных ставок, что, конечно, является значительным негативом по валюте Альбиона.

Швейцарский франк и японская иена

Долгое время мы видели, как CHF бьет своего азиатского конкурента в качестве защитного актива раз за разом, неделю за неделю. Однако за прошедшие 5 торговых дней что-то изменилось.

Японская иена резко укрепилась против большинства других валют, прежде всего, против доллара США, евро и в особенности против швейцарского франка.

Мы считаем, что японская иена на ближайшее время может стать лучшим защитным активом, поскольку Японская иена отставала в росте против доллара США, курс CNY бьет новые рекорды, в Японии уходит премьер Синдзо Абэ, а японский фондовый индекс Nikkei 225 восстанавливается быстрыми темпами.

Предполагаем, что доллар будет под давлением ущерба от коронавируса, евро может начать нести потери от второй волны COVID-19, либо от жесткого Брекзита.

В такой ситуации азиатская защитная валюта останется в выигрыше. Пара USDJPY может продолжить движение в сторону сильного уровня поддержки 100.0.

Австралийский, новозеландский и канадский доллары

Австралийский доллар должен извлекать выгоду из сильной экономики Китая и азиатского региона в целом, однако мировой риск-аппетит немного ухудшился с наступлением осени, так как политические и экономические риск сохраняются, об этом могут свидетельствовать индексы фондового рынка США – S&P 500 и Nasdaq.

К концу пятницы оба теряют по 1,5%, S&P 500 оказывается ниже психологического уровня 3300. И все же “оззи” пока не закрепился ниже растущего тренда в паре с гринбеком, следовательно, говорить о сломе тренда с технической точки зрения рановато.

Предполагаем, что, прежде чем окончательно развернуться, пара AUDUSD сначала снова протестирует уровень 74,0. С другой стороны, много ли вообще причин у этой валютной пары разворачиваться?

Новозеландский доллар серьезно укрепляется, несмотря на то, что вероятность введения отрицательных процентных ставок именно по этой валюте весьма высокая. Связано это, скорее всего, с сильными экономическими данными из Китая, так это один из основных торговых партнеров страны, к тому же она переживает “коронакризис” немного лучше других развитых стран.

Инвесторы ждут заседания Резервного Банка Новой Зеландии на следующей неделе и, видимо, настроены оптимистично, поскольку NZD продолжает укрепление.

Канадский доллар питает силы из дорогой нефти, именно поэтому полноценный отскок вверх пары USDCAD пока не удается. Теперь валюта кленового листа цепляется за уровень 1,32.

Но мы должны помнить, что текущий позитив по нефти может быть временным явлением. Снижение риск-аппетита и распространение второй волны COVID-19 не сыграет канадцу на руку.

Валютой недели в эту пятницу становится японская иена (JPY). Как нам кажется, это отличный выбор для сохранения своего капитала в условиях различных рисков и ухудшения риск-аппетита.

Драгметаллы

Золото больше не спешит укрепляться и продолжает висеть около 1950 долларов за тройскую унцию. Ничего интересного не происходит также и по серебру, оба драгметалла как будто сговорились и не дают инвесторам никаких четких сигналов. Провалилась попытка роста на неделе и у платины.

Зато палладий продолжает свое восстановление, на этой неделе драгметалл был не так далеко от уровня 2500. Ранее мы уже говорили о достаточно хороших перспективах палладия.