Текущая неделя достаточно богата на события. В центре внимания - shutdown в США, ситуация на рынке гособлигаций, заседание ЕЦБ, сезон отчетности.

ShutdownВ субботу в Штатах наступил shutdown, то есть приостановка финансирования госорганов США. В выходные Сенат не смог принять соответствующий законопроект. Участники рынка не слишком верят в «сценарий апокалипсиса», надеясь на скорое разрешение проблемы. Ожидается, что в понедельник в 20.00 МСК Сенат может проголосовать по закону о продлении финансирования правительства до 8 февраля.

Сам факт shutdown носит скорее нейтральный характер. Однако, учитывая высокие уровни американского рынка акций, налицо может быть триггер для коррекционного движения. Подробности читайте в специальном обзоре «Приостановка финансирования госорганов США. Стоит ли бояться shutdown?».

Ситуация на рынке гособлигаций

Доходности гособлигаций США, которые в последние месяцы заметно выросли, выглядят угрожающе. Доходность 10-летних Treasuries находится на критической отметке 2,65%, означая рост рыночных процентных ставок в США и напоминая о рисках финансовой системы.

Основные факторы роста доходностей американских гособлигаций таковы. Во-первых, сворачивание монетарных стимулов ведущих мировых ЦБ.

Китай, крупнейший держатель американских долговых обязательств, в ноябре сократил вложения в Treasuries на $12,6 млрд, до $1,177 трлн, что является минимумом за четыре месяца (наиболее «свежая» статистика).

Не забываем про фееричный взлет нефти в последние месяцы. В сочетании с ожиданиями шагов по продвижению программы масштабных инфраструктурных расходов в США уже в январе подобный расклад способен усилить инфляционные ожидания. Shutdown стал последней каплей.

Заседание ЕЦБ

Мероприятие пройдет в четверг, 25 декабря. Оцениваю событие в умеренно негативном формате. Судьбоносных решений, судя по всему, ждать не приходится. О сокращении программы QE еврозоны с 60 млрд евро до 30 млрд евро в месяц, начиная с января, стало известно еще в прошлом году.

Важен взгляд в будущее – заявления Марио Драги в ходе пресс-конференции. Отмечу, что протоколы декабрьского заседания ЕЦБ указали на появление ястребиных настроений в рядах регулятора. Существенный момент не в пользу агрессивного монетарного ужесточения – укрепление евро, новая волна которого прошла после предыдущего заседания ЕЦБ.

График eur/usd с июня 2017 года, таймфрейм дневной

Источник: tradingview.com

Макростатистика США

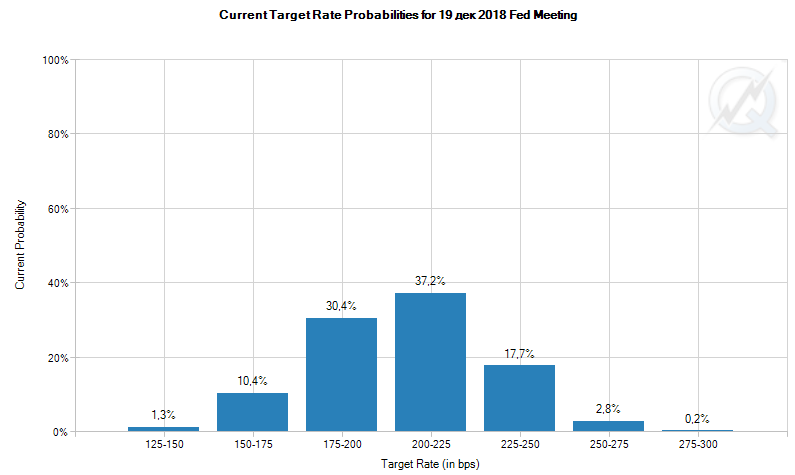

Данные по экономике США необходимы для понимания перспектив монетарной политики ФРС. Следующее заседание регулятора пройдет 30-31 января, на этот раз изменений не предвидится. На данный момент сегмент деривативов (сервис CME FedWatch) с вероятностью в 73% указывает на возможность следующего повышения ключевой ставки – до 1,5-1,75% - в марте 2018 года.

Согласно прогнозу Комитета по операциям на открытом рынке, в 2018 году стоит ожидать 3 этапа увеличения ключевой ставки по 0,25 процентных пункта – до 2-2,25%.

На этой неделе в Штатах должны выйти данные по ВВП за IV квартал (первая оценка), товарам длительного пользования, продажам новостроек. Наиболее свежий прогноз ФРБ Атланты (сервиса GDPNow) предполагает 3,4% прирост ВВП США по итогам IV квартала по сравнению с +3% согласно консенсус-оценке экономистов. Интересный факт: если shutdown продлится, то ближайшие макрорелизы по США могут быть отложены на будущее из-за технических причин.

Отчетность корпораций

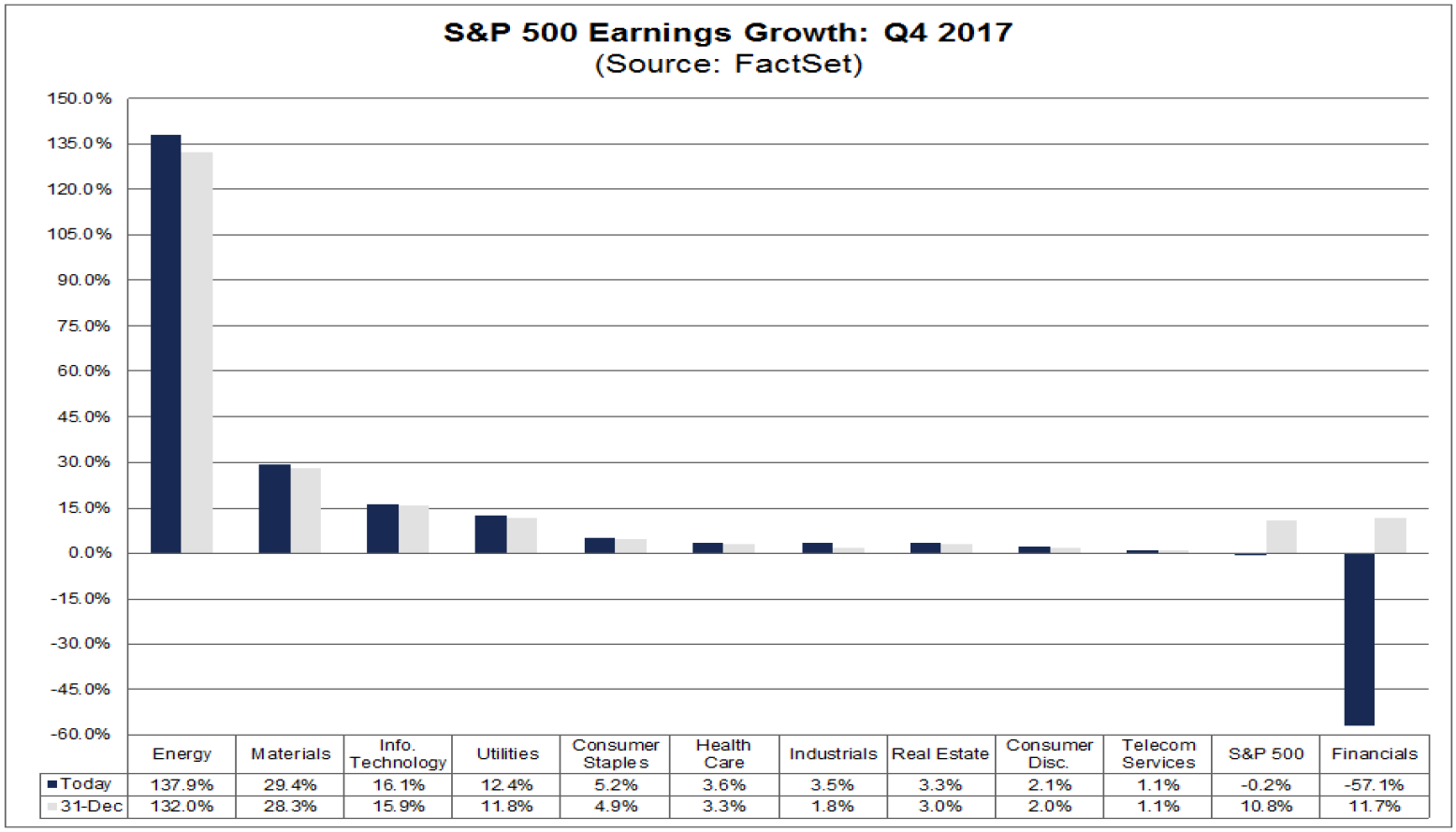

На этой неделе сезон отчетов продолжат Intel, Starbucks, Verizon (см. календарь релизов на неделю). Согласно последним оценкам исследовательской организации FactSet, чистая прибыль компаний состава S&P 500 по итогам IV квартала сократилась на 0,2%. При этом еще 31 декабря речь шла о +10,8%.

Отчетность ведущих американских банков привела к просадке консолидированной eps. Напомню, что ведущие финучреждения рапортовали о единовременных убытках, возникших из-за переоценки налоговых активов и обязательств в связи с принятием налоговой реформы.

О нефти

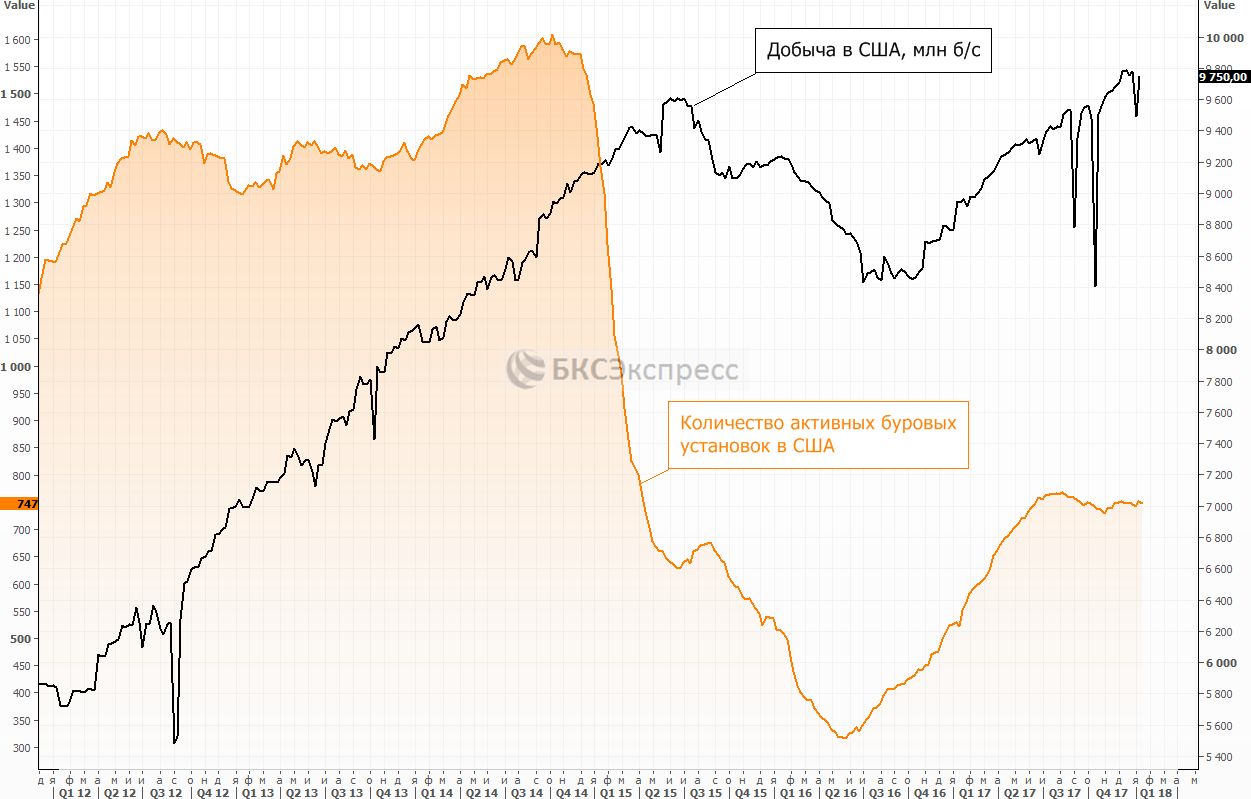

Согласно опубликованным данным Baker Hughes, количество активных нефтяных буровых установок в США за неделю снизилось. Показатель уменьшился до 747 уст. (-5). В среду (18.30 МСК) в Штатах будут опубликованы недельные данные о запасах и добыче энергоносителей от EIA.

Ранее Международное энергетическое агентство сообщило о том, что ожидает «взрывного» роста добычи нефти в США в этом году на фоне повышения цен. МЭА повысило прогноз роста добычи вне ОПЕК на этот год на 100 тыс. баррелей в сутки (б/с), до 1,7 млн б/с.

Подводя итоги

Пока рынок США закладывает в себя море позитива и не реагирует на риски. Число торговых дней без 5% коррекции по S&P 500 уже превысило 390. Жду волны снижения на американском рынке акций на фоне взлета доходностей гособлигаций. С фундаментальной точки зрения под давлением продолжат оставаться дивидендные сектора США – телекомы, энергетика, REITs.

При прочих равных условиях, «апокалипсис» в мой базовый сценарий не входит. На данном этапе бизнес-цикла американской экономики для катастрофического обвала рынка акций США необходимы «черные лебеди». О них гадать раньше времени особого смысла не вижу. Так что, мой базовый сценарий – просадка на 10-15% по индексу S&P 500 в I квартале 2018 года.

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс