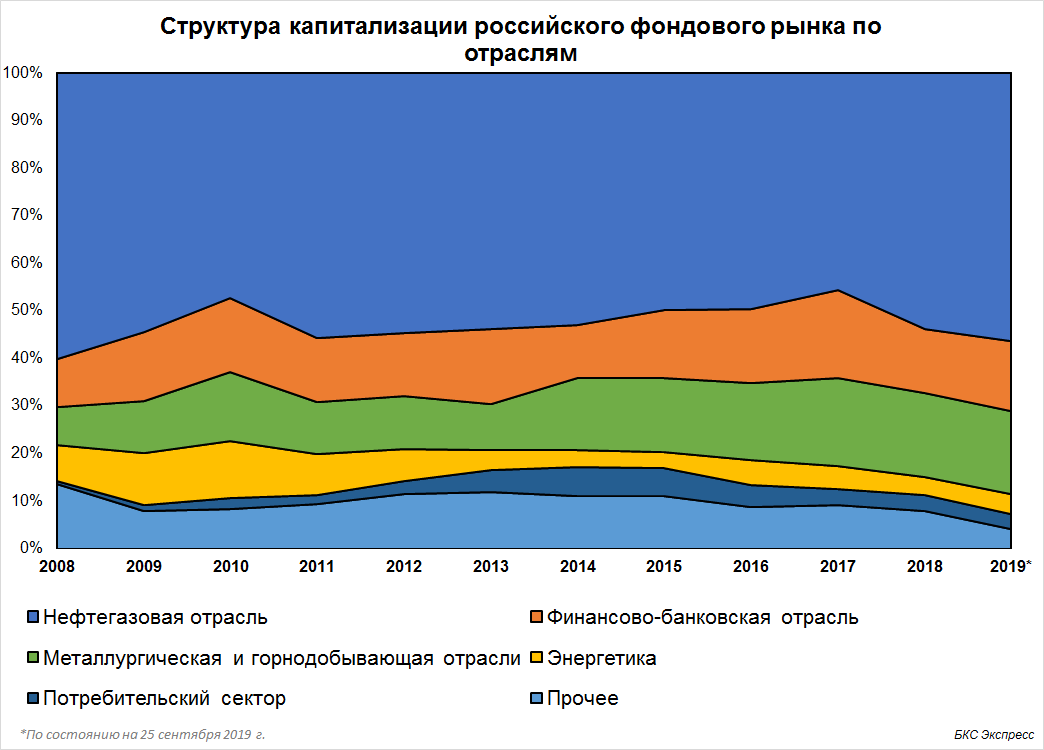

Более 10 лет назад российский фондовый рынок как у отечественных, так и у зарубежных инвесторов ассоциировался прежде всего нефтегазовыми компаниями. На тот момент около 60% от 9,6 трлн руб. капитализации всего российского фондового рынка* приходилось на представителей данной отрасли, а, к примеру, потребительского сектора практически не было.

Сегодня картина изменилась: суммарная рыночная стоимость российских публичных компаний по состоянию на 25 сентября 2019 г. составляет более 44 трлн руб. Как и раньше, львиная доля стоимости рынка приходится на компании нефтегазового сектора, однако ряд других отраслей за данный период улучшили свои позиции, заняв значимое место на российском фондовом рынке.

*Капитализация посчитана исходя из рыночной стоимости наиболее крупных российских публичных компаний за период с конца 2008 г. по 25 сентября 2019 г.

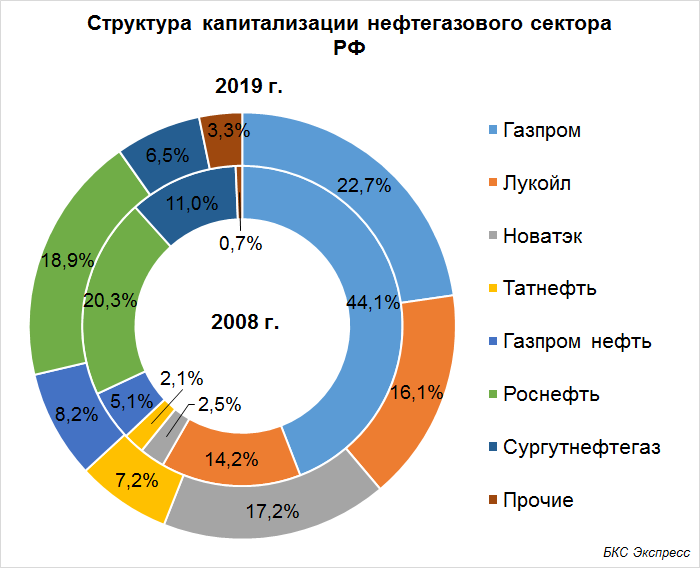

Нефтегазовый сектор

Островком стабильности выступает нефтегазовый сектор. Позиции отрасли за 10 с лишним лет практически не изменились. На 25 сентября 2019 г. около 55% от всей капитализации российского рынка приходилось на нефтегазовые компании.

Тем не менее ключевая отрасль РФ претерпела заметные изменения в разрезе компаний. Если в 2008 г. основой сектора был Газпром с весом порядка 44%, то к настоящему моменту его рыночная стоимость соответствует 23% от общей стоимости нефтегазового сектора. Стремительно наращивает рыночную капитализацию Новатэк – в 2008 г. компания занимала приблизительно 2,5% от рыночной капитализации сектора, а сейчас – 17,2%, что больше чем у Лукойла.

Если рассматривать капитализацию российского рынка в динамике, то можно отметить, что доля нефтегазового сектора от всей рыночной капитализации в целом не увеличивается. Это означает, что есть сектора, которые несмотря на не столь большую капитализацию развиваются наравне с нефтяными гигантами.

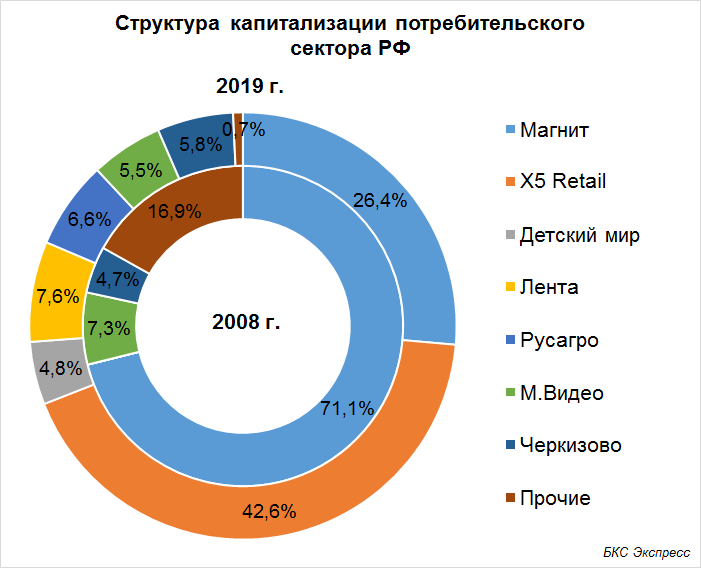

Потребительский сектор

Самый большой вклад в рост капитализации российского рынка за последнее десятилетие в относительном выражении внесли компании потребительского сектора. С конца 2008 г. и по сентябрь 2019 г. акции данных компаний совокупно выросли примерно 22,2 раза. Сильный рост был обусловлен интенсивным развитием отрасли, особенно в период 2009-2013 гг.

В абсолютном выражении прирост капитализации потребительского рынка составил около 1,4 трлн руб., более 40% от которого пришлось на X5 Retail Group. Бывший лидер отрасли – Магнит, на который в 2008 г. приходился примерно 71% от капитализации всего российского ритейла, к 2019 г. растерял позиции, снизив долю до 26% после падения курсовой стоимости акций и выхода на Московскую биржу конкурента X5 Retail Group. В то же время много довольно крупных компаний сектора на 2008 г. «не дожили» до наших дней. С рынка ушли такие представители отрасли как Дикси, Фармстандарт, Балтика.

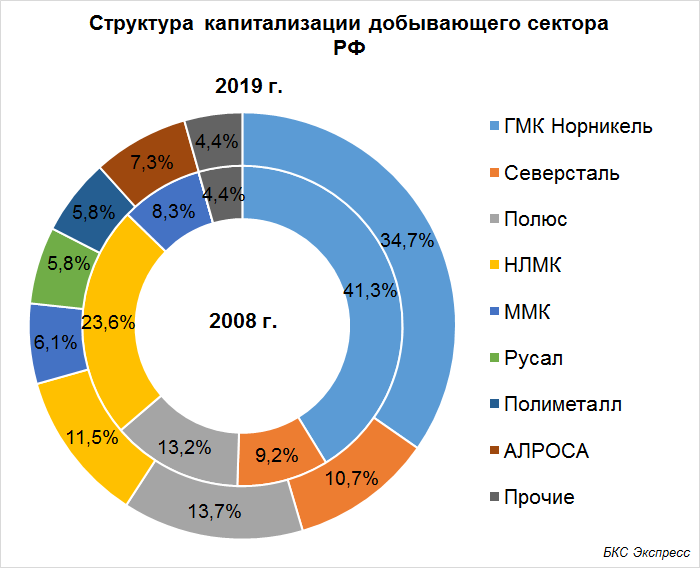

Металлургия и добыча

Впечатляющие результаты по темпам роста рыночной стоимости стали акции металлургического и добывающего секторов РФ. С конца 2008 г. капитализация компаний отрасли совокупно выросла в 9,7 раза и достигла примерно 6,3 трлн руб.

Наибольший вклад в рост сектора внесли бумаги ГМК Норильский никель, выросшие в 7,2 раза за период с 0,3 трлн руб. до 2,6 трлн. На конец 2008 г. бумаги занимали около 41% от всей рыночной стоимости сектора, но несмотря на сильный рост котировок к 2019 г. компания обеспечивает лишь примерно 35% от рыночной капитализации отрасли. Это произошло в связи с опережающим ростом котировок Северстали и Полюса, а также выходом на российский публичный рынок АЛРОСА, Полиметалла, Русала.

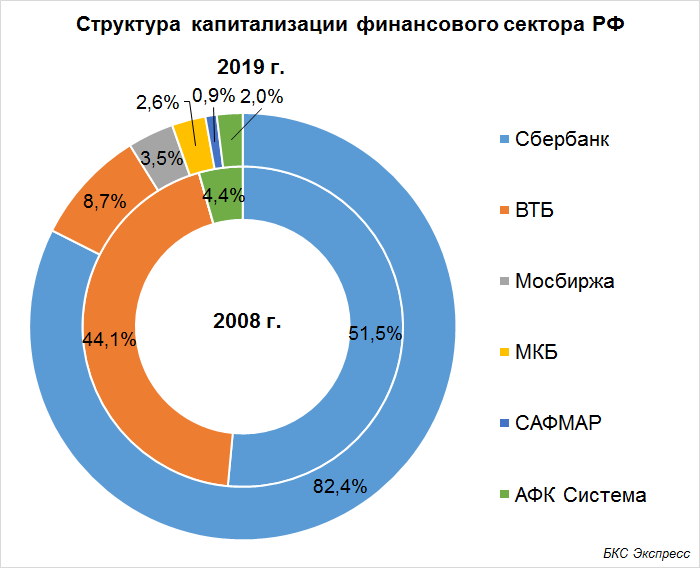

Финансы и банки

3-е место по темпам роста капитализации занимает финансовый сектор. Здесь весь прирост отрасли пришелся лишь на одну компанию – Сбербанк. С 2008 г. его капитализация выросла в 22 раза и достигла 5 трлн руб. Доля Сбербанка в общей капитализации сектора выросла за 10 с лишним лет с 51% до 79%.

Рыночная стоимость второго по величине российского банка ВТБ за тот же период увеличилась лишь на 26%, а доля в структуре отрасли упала с 44% до 9%.

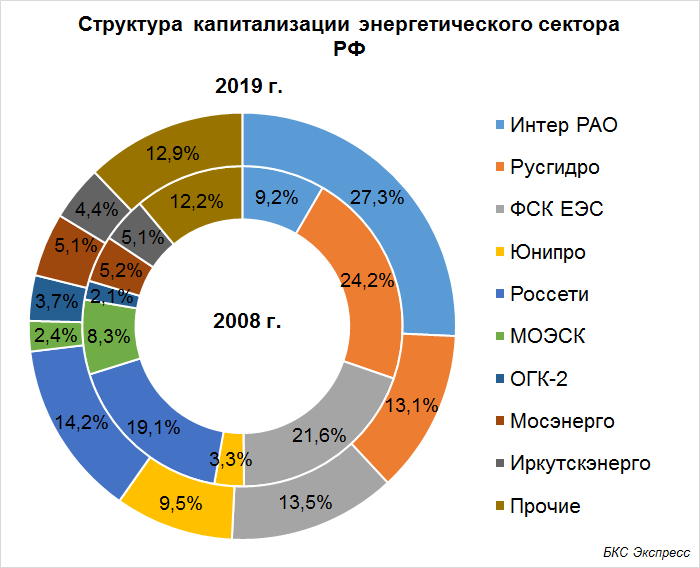

Энергетическая отрасль

Самый заметный рост капитализации отмечается у двух представителей энергетической отрасли: Интер РАО и Юнипро. Обе компании за 10 с лишним лет увеличили капитализацию более чем в 7 раз, заняв к текущему моменту совокупно 37% от общей капитализации отрасли против 13% в 2008 г. При этом подъем Юнипро пришелся главным образом на 2009-2010 гг., после чего цена акций ушла в боковик, в котором находится до сих пор.

Более слабую динамику показала компания Русгидро, рыночная оценка которой за тот же период выросла примерно на 31%. Отчасти снижение стало результатом дополнительных эмиссий, а также реализацией проектов дальневосточной энергетики. Сетевые компании также продемонстрировали весьма сдержанные результаты: капитализация Россетей выросла лишь на 78%, ФСК ЕЭС – на 51%.

Совокупная капитализация отрасли с 2008 г. выросла в 2,4 раза и к текущему моменту составляет порядка 1,8 трлн руб., тем не менее с учетом боле сильных результатов прочих отраслей российского рынка, доля энергетиков в структуре капитализации всего российского публичного фондового рынка снизилась с 7,5% до 4%.

Резюме

Нефтегазовая отрасль остается самым главным двигателем увеличения капитализации российского фондового рынка. Совокупный прирост капитализации данного сектора за рассматриваемый период составил около 18,2 трлн руб., в то время как весь остальной рынок вырос лишь на 15,7 трлн руб.

В относительном выражении куда более сильно капитализацию наращивали потребительский, добывающий и финансовый сектора, однако с учетом их меньшего веса в структуре рынка, о каких-либо кардинальных изменениях речи не идет.

Рыночная капитализация таких секторов как телекоммуникации, химия и нефтехимия, транспорт, а также девелопмент и IT компании, как и 10 лет назад остается на крайне низком уровне, в сумме занимая на текущий момент менее 7%.

БКС Брокер