Американский рынок акций в 2019 г. показал очень хороший рост. S&P 500 прибавил уже более 28%. И это особенно контрастирует с тем, какую жесткую политику проводило американское руководство в отношении своих торговых партнеров большую часть года. Корпоративные прибыли стремились почти к нулевой годовой динамике. Но нужно отдать должное монетарным властям в Европе и США, которые резко развернули свою политику, прибегнув к снижению ставок и возобновлению выкупа активов.

ФРС в беде не бросит

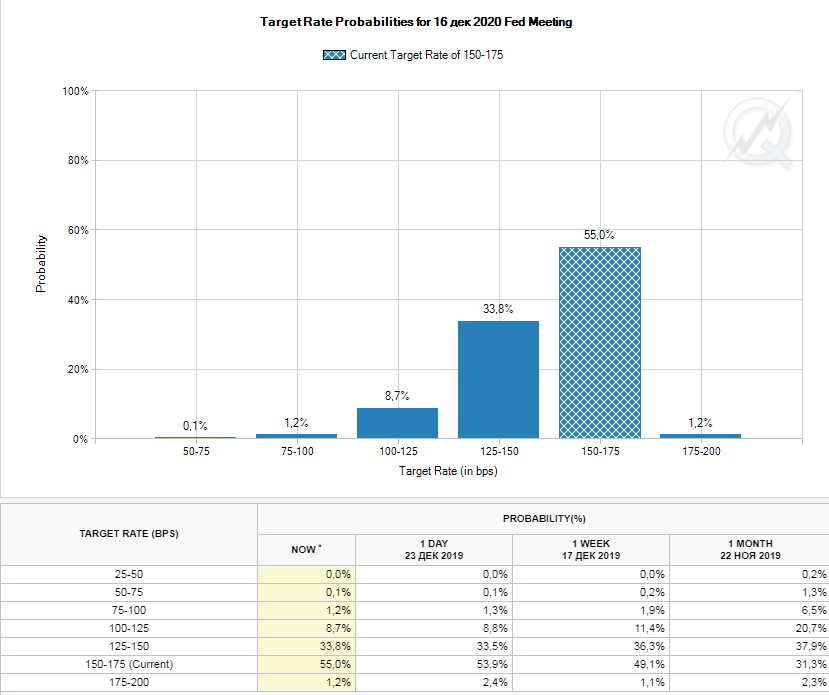

Начнем с последнего фактора как наиболее важного. Еще в декабре 2018 г. американский Федрезерв планировал повысить ставку в следующем году трижды, то есть на 0,75%. Однако после резкого провала рынка акций в 4 квартале, уже в январских протоколах заседания фигурировала фраза о том, что регулятор может позволить себе набраться терпения в отношении дальнейшего ужесточения. И в июле терпение трансформировалось в разворот курса в сторону снижения ставок. Вместо ожидавшихся в марте 2,6% на конец 2019 г. по факту имеем 1,6%.

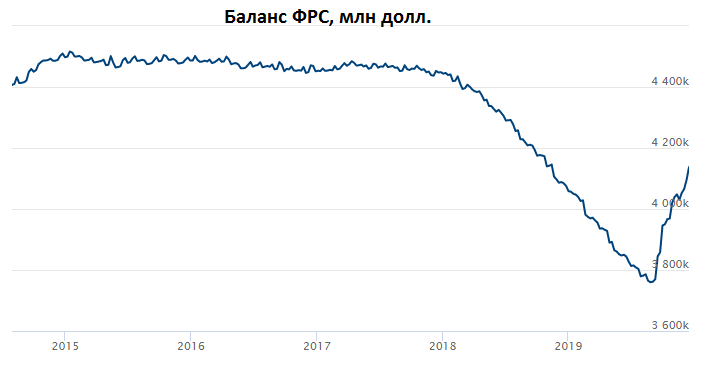

Но и этого оказалось мало, и регулятор сообщил о скупке активов, на этот раз —краткосрочных облигаций. Отмечалось, что это не количественное смягчение, а регулировка, призванная стабилизировать ситуацию с резервами и снять давление на рынке РЕПО. ФРС заявила, что будет приобретать казначейские векселя, по крайней мере, до конца второго квартала следующего года. Цель — поддерживать уровень резервов в банковской системе на том же или выше сентябрьского уровня, когда последовала резкая нехватка ликвидности. Также ФРС заявила, что будет проводить операции РЕПО по срочным и овернайт контрактам, по крайней мере, до января следующего года.

В результате с начала сентября баланс ФРС вырос на $377 млрд. В сентябре уже ЕЦБ объявил о том, что с ноября возобновит скупку активов темпами $20 млрд евро в месяц, и снизил ставку по депозитам до -0,5%.

Помимо косвенных позитивных факторов, идущих от решения ЕЦБ, американские компании напрямую пользуются низкими ставками в Европе: рефинансируют свою задолженность по более низким ставкам. Reuters отмечает, что в уходящем году объем корпоративного долга инвестиционного уровня американских компаний, выпущенного в евро, вырос почти в 4 раза по сравнению с прошлым годом. В цифрах — это порядка 93 млрд евро или почти треть от общего объема выпуска.

По текущим прогнозам ФРС, она не ждет изменения ставки в 2020 г. И в отличие от опыта предыдущего года, динамика производных инструментов на ставку по федеральным фондам сейчас подтверждает этот прогноз, отражая ожидания участников рынка.

Торговые баталии

Действия ФРС и ЕЦБ связаны с развитием торгового противостояния. Его пик пришелся как раз на сентябрь, когда после 12-ти раундов переговоров и реверансов в сторону друг друга США и Китай вновь повысили пошлины. Как оказалось, это был последний фактический агрессивный выпад. Уже 11 октября стороны заявили, что достигли соглашения по первой фазе торговой сделки. Она до сих пор не оформлена, подписание пакета документов ожидается в январе. Но в итоге обещанные в декабре пошлины не вступили в силу, а ряд введенных ранее — отменены. Рынок, конечно, встречает это приветственным ростом.

Детали первой фазы сделки не известны, сложных вопросов много. От того будут ли они решены и каким образом, зависит реакция рынка в начале следующего года. Между тем, 2020 – выборный год в США. Трампу нужно переизбираться. Судя по текущим опросам, сделать это будет непросто. Определенные сомнения вызывает готовность текущей администрации идти в этот период на дальнейшую конфронтацию с Китаем. Более того, экономический советник Белого дома отмечал, что Администрация США представит предложения по снижению налогов для среднего класса во время предвыборной кампании 2020 г.

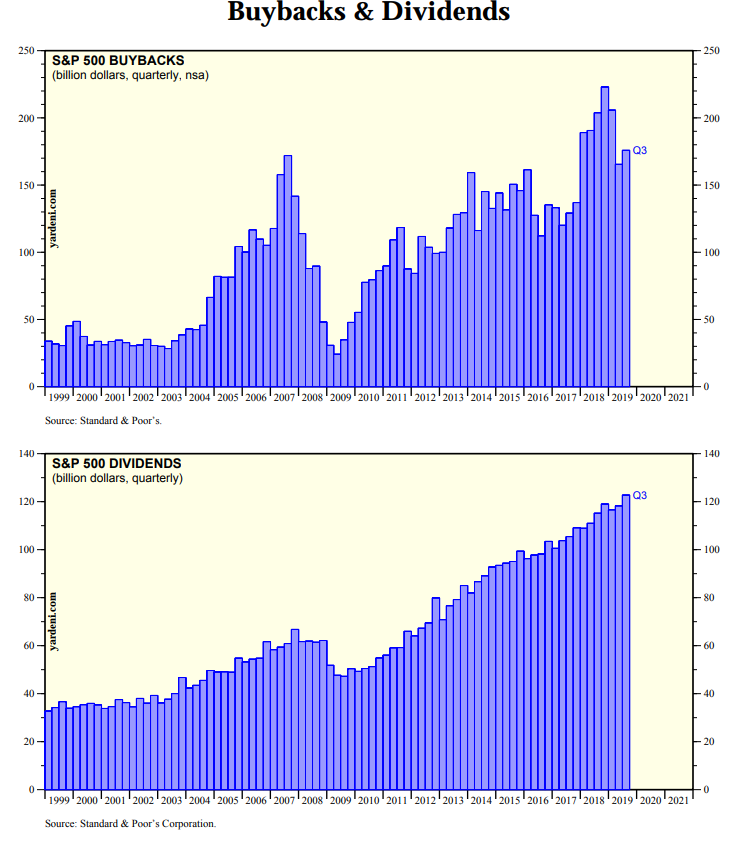

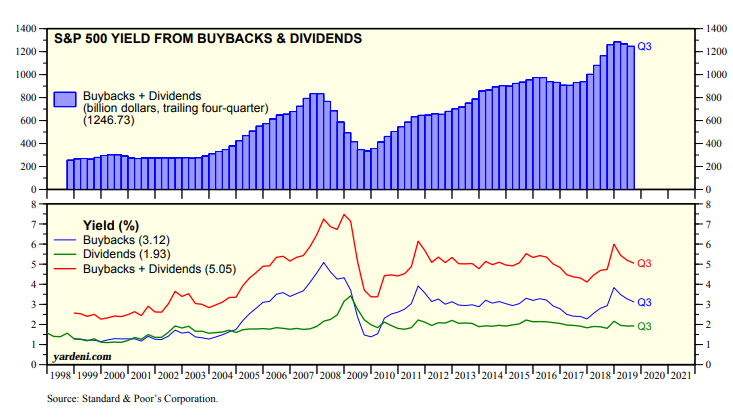

При неопределенности относительно монетарной политики и разрешения торгового конфликта, объем обратных выкупов и дивидендов в первых двух кварталах уходящего года пошел на спад. После начала цикла снижения ставок ФРС ситуация в III квартале пошла в позитивном русле. Впрочем, если по дивидендам рост в разрезе отдельных секторов был сбалансированным, то большая часть увеличения масштабов buyback пришлась на финансовый сектор. Это произошло после того, как Фед летом заявил, что крупнейшие банки США прошли стресс-тестирование и могут реализовывать свои программы поощрения акционеров.

Читайте также: Лучшие «дивидендные аристократы» на рынке США

Призрак рецессии США не догнал

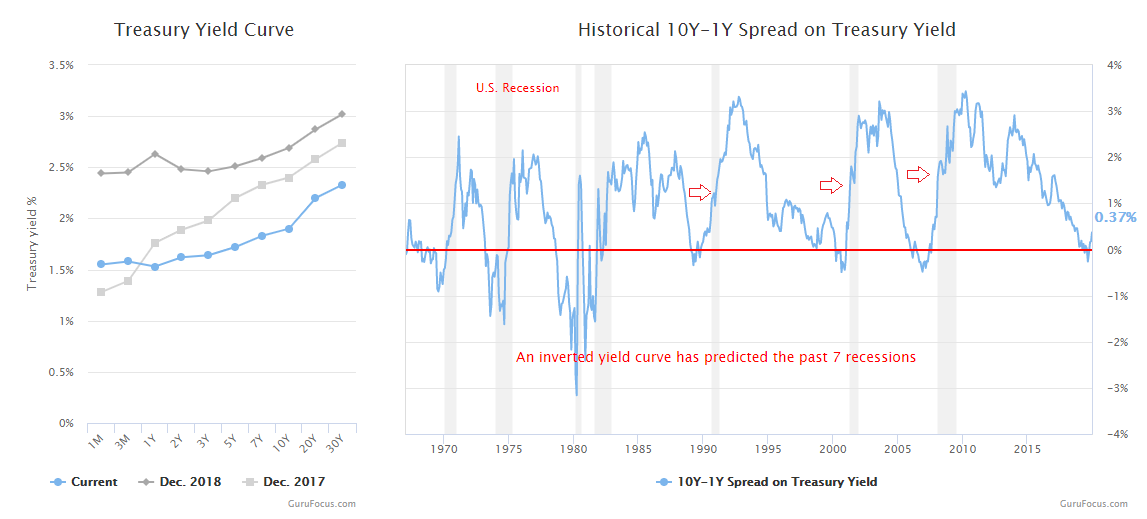

В течение года было очень много разговоров об инверсии кривой доходностей. Аналитики с настороженностью наблюдали за данным явлением. «Кривая доходности» (yield curve) представляет собой графическое отображение соотношения между доходностями выпусков облигаций с разным сроком погашения.

В августе доходность 10-летних гособлигаций США опустилась ниже доходности 3-месячных казначейских векселей. За последние 50 лет подобный сигнал предварял 9 рецессий в Штатах.

Федеральный Резервный Банк Нью-Йорка публикует данные своей модели, предсказывающей вероятность наступления рецессии на горизонте 12 месяцев в привязке к показателю инверсии кривой. Летом эта модель показывала, что такая вероятность достигает почти 38%.

Инверсию удалось выправить благодаря усилиям ФРС, снижающей короткие ставки, и усилиям США и Китая по переговорам. Если мы посмотрим на последние три спада, все они начинались уже после выхода спрэда на положительную территорию.

Настораживающий сигнал кривой подкрепляется ростом цен на золото в уходящем году. Глобальный PMI балансирует на грани спада. Многие страны по этому показателю фиксируют замедление экономики, в частности — Германия, Южная Корея, Великобритания, Япония.

Кто тянул индексы

Все 11 секторов, на которые распределены акции из состава S&P 500 в уходящем году выросли. При этом только три сектора опередили рост самого индекса – IT-сектор, коммуникационный сектор и финансовый. Мы уже говорили относительно выкупов в финсекторе. В значительной степени рост сформировали акции производителей полупроводников и чипмейкеров. Отдельно отметим, что опережающими темпами росли тяжеловесы — Apple (+80%), Microsoft (+55%), Facebook (+56%).

Третий год подряд энергетический сектор остается в нижней строке таблицы. Цены на нефть в этом году выросли из-за санкций в отношении Ирана и Венесуэлы, а также продолжающегося сокращения добычи ОПЕК+. Тем не менее акции нефтегазовых компаний выглядели слабо. Высокий уровень долга присутствует во всем секторе. В S&P Global Ratings ожидают, что сектор будет лидировать по объему дефолтов в течение следующих пяти лет.

А что доллар

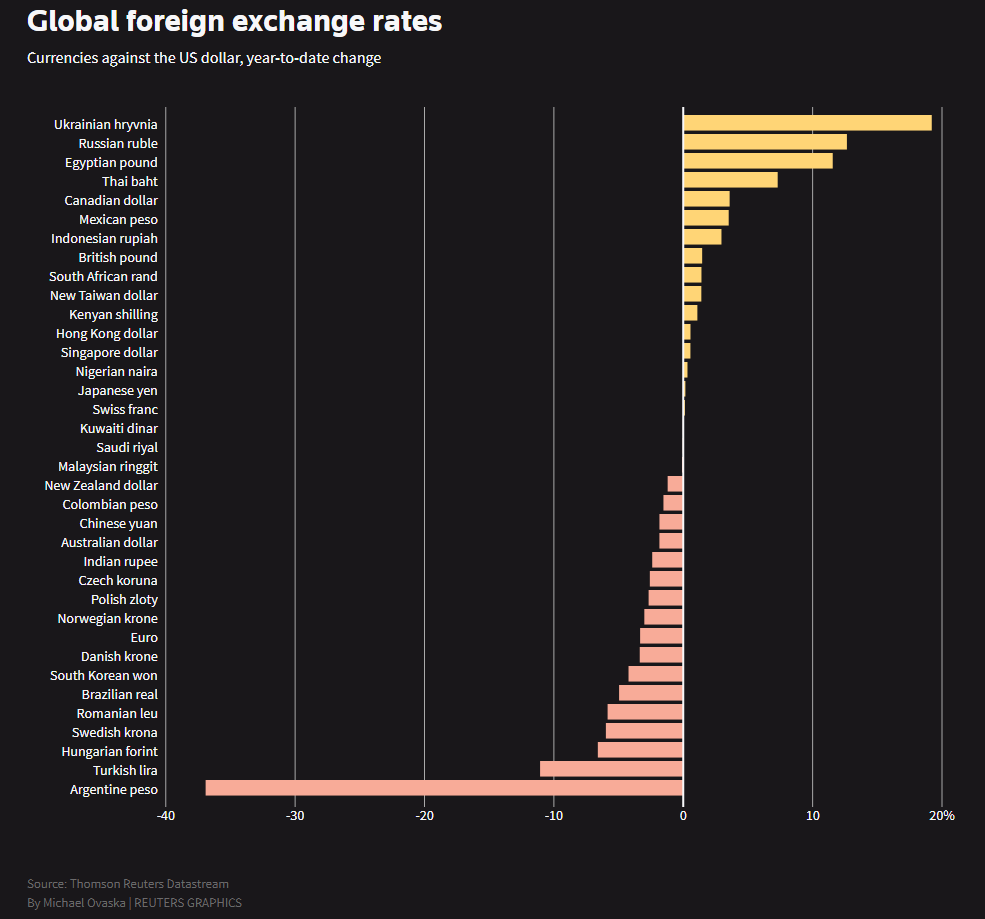

Американский доллар в уходящем году вырос, если говорить о динамике индекса DXY. Рост был небольшим, порядка 2%. Максимум пришелся на конец сентября в связи с торговым конфликтом. Американец укрепился против юаня, рупии, евро, бразильского реала. В то же время российский рубль, украинская гривна, канадский доллар и британский фунт дорожали против доллара.

Наиболее активная фаза роста пришлась на апрель-август. Если против евро — своего ключевого оппонента, американец вырос на 5%, то против многих валют развивающихся стран рост был двузначным. Аргентинский песо, как и год назад, возглавил лагерь аутсайдеров, потеряв более 35% своей стоимости против доллара. В стране, имеющей большие долги и бюджетный дефицит, перманентно преддефолтное состояние.

По данным Reuters, консенсус-прогноз аналитиков по паре EUR/USD предполагает, что курс вырастет на горизонте 12 месяцев с текущих 1,11 до 1,15. Этот прогноз, очевидно, не предполагает ухудшения экономических перспектив.

О будущем

На сегодняшний день фондовый рынок США можно назвать перекупленным с точки зрения сравнительных мультипликаторов. Форвардный показатель P/E с учетом ожиданий по динамике чистой прибыли составляет около 18 и находится выше 5- и 10-летних средних значений, составляя 16,6 и 14,9 соответственно (данные FactSet).

Тем не менее на перекупленность по мультипликаторам обращают мало внимания, когда совокупная доходность обратных выкупов и дивидендов по индексу превышает 5%. Что может угрожать этим параметрам? С одной стороны, падение корпоративных прибылей, с другой, рост ставок.

Читайте также: Какие акции могут опередить S&P 500 в 2020

Стратеги на Wall Street не склонны ориентироваться на подъем индекса больше чем на 10%, согласно опросу MarketWatch. Отдельные аналитики и вовсе ждут просадки рынка в следующем году.

В то же время прибыль на акцию согласно консенсусу вырастет на 9,6%, а выручки — на 5,4%. Ожидается, что максимальные темпы выручки покажут компании коммуникационного и IT-секторов. Негативные тенденции, которые наблюдались в прошлом году по компаниям, ориентированным на международные рынки, теперь развернутся в обратном направлении.

Со спадом глобального PMI подобные ожидания не совсем сочетаются и к подобному прогнозу можно относиться с осторожностью.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

БКС Брокер