15.10.2021г.

Немного макроэкономики. Уж очень интересно все складывается, инфляционное давление ощущается по всему миру, а мнения, прогнозы авторитетов и рынков о возможных последствиях – самые противоречивые. А последствия-то могут быть ого-го!

Итак, что имеем на сегодня?

Данные по инфляции в США (CPI+PPI), вышедшие на этой неделе, показали замедление роста цен. Но на высоком уровне.

Инфляция США, CPI, %% год., нед

Фондовый рынок США игнорирует инфляционные риски, оставил тему без внимания, обратился к хорошей отчетности компаний за III квартал и растет.

S&P500, день.

А вот долговой рынок в лице 2х летних гособлигаций США, напротив, явно взволнован и начинает «прайсить» перенос ожиданий первого роста ставки в 2022 год. Это же говорят фьючерсы на ставку ФРС, в которых сейчас зашиты +0,25% уже в следующем году.

Трежерис США, 2х летние, дох-ть %% год., неделя.

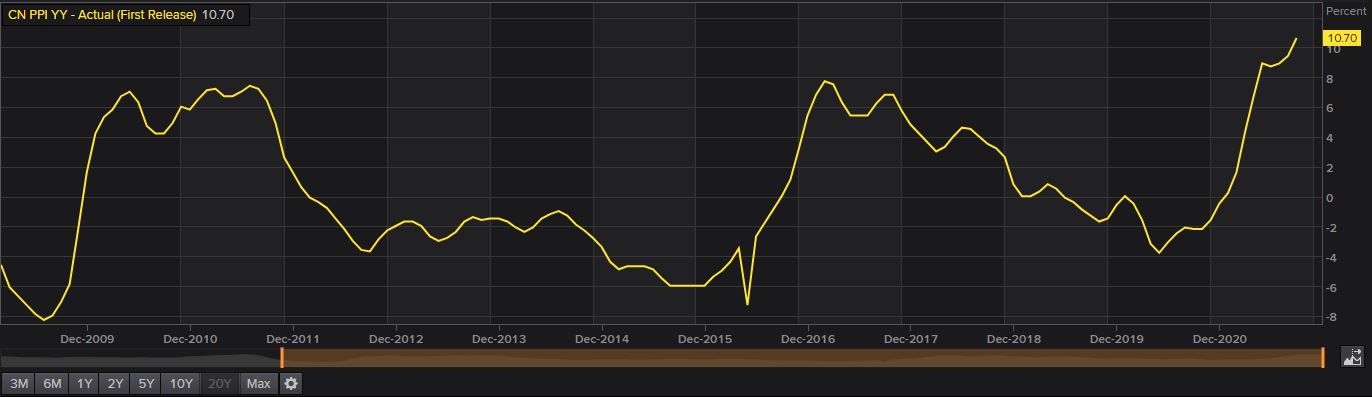

Темной лошадкой выглядит Китай, где наблюдается отчетливое повышательное давление цен на производителей, проблемы с эл.снабжением и пр. Перенос рано или поздно инфляции из «мастерской мира» на остальной мир выглядит вероятным и добавляет очков противникам идеи временности всплеска мировой инфляции.

Инфляция Китай, PPI, %% год., неделя.

Цены на энергоносители, прежде всего газ, бьют рекорды. Холодная зима может привести к гораздо более длительному напряжению на газовом и нефтяном рынке с неизбежными последствиями для цен на производимые товары.

Недельная инфляция в России приостановилась, но на рекордном уровне 7.40%. Ставку ЦБ РФ 22 октября ожидают уже +0,50%.

Мировая логистика понемногу оправляется от постковидных проблем, однако тут же проявляются другие.

Резюме. Картинка складывается крайне неоднозначная. Арифмитически доводов в пользу превращения роста цен в проблему долгоиграющую вроде бы больше. Самое интерсное, что рынки по разному смотрят на проблему: например, рынки акций предпочитают не замечать, а облигации явно обеспокоены.

Михаил Алтынов, директор по инвестициям АО “ИК “Питер-Траст”.