Драгоценные металлы и, в частности, золото – классический защитный актив, который инвесторы используют как защиту от глобальных экономических штормов. Именно поэтому с 2012 года, когда центральные банки крупнейших стран аномально резко увеличили предложение денежной массы, логично было ожидать серьезного роста стоимости золота. Однако вместо этого стоимость тройской унции золота стала снижаться, в то время как цены большинства других активов устремились вверх. О перспективах золота в сложившейся глобальной экономической ситуации рассуждает ведущий аналитик департамента операций на финансовых рынках СМП Банка Константин Фенченко.

В 2012 году, как ясно дал понять глава ЕЦБ Марио Драги своим обещанием «чего бы это ни стоило», мандат центральных банков полностью изменился. До 2012 года деньги были в центре системы, а роль центральных банков сводилась к предоставлению необходимого количества денег, чтобы безработица оставалась низкой, а инфляция не слишком высокой. Но с 2012 года цены на активы были поставлены в центр системы. С этого момента задача центральных банков заключалась в обеспечении того, чтобы цены на определенные активы - итальянские, португальские, испанские и французские облигации в Европе, S&P 500 и кредитные спрэды в США, обменный курс USD-JPY и Nikkei в Японии, – оставались на необходимом уровне, чего бы эта поддержка ни стоила. Более того, центральные банки недвусмысленно заявили, что эта новая политика останется в силе на неопределенный срок.

В 2012 году, как ясно дал понять глава ЕЦБ Марио Драги своим обещанием «чего бы это ни стоило», мандат центральных банков полностью изменился. До 2012 года деньги были в центре системы, а роль центральных банков сводилась к предоставлению необходимого количества денег, чтобы безработица оставалась низкой, а инфляция не слишком высокой. Но с 2012 года цены на активы были поставлены в центр системы. С этого момента задача центральных банков заключалась в обеспечении того, чтобы цены на определенные активы - итальянские, португальские, испанские и французские облигации в Европе, S&P 500 и кредитные спрэды в США, обменный курс USD-JPY и Nikkei в Японии, – оставались на необходимом уровне, чего бы эта поддержка ни стоила. Более того, центральные банки недвусмысленно заявили, что эта новая политика останется в силе на неопределенный срок.

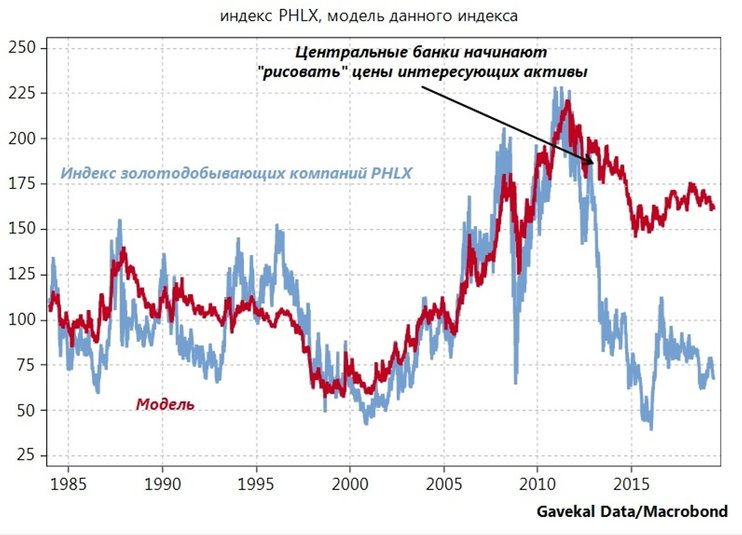

Денежная масса стала функцией цен на эти выбранные активы. Это должно было бы привести к скачку цен на золото и акции золотодобывающих компаний. Но золотые жуки забыли, что в течение многих лет цены на золото и акции приисков включали своего рода премию, связанную с тем, что золото и золотые прииски имели отрицательную корреляцию с другими рисковыми активами. Внезапно, когда центральные банки объявили о том, что цены некоторых активов имеют один и только один путь - наверх, то страховая премия должна была неминуемо снизиться. Так оно и вышло. На графике представлены расчетные и эмпирические данные для индекса золотодобывающих компаний PHLX. С момента начала расчета индекса и до 2012 года его эволюция определялась тремя факторами: ценой золота, доходностью 10Y Treasuries и ключевой ставкой ФРС США. До 2012 года модель, включающая в себя эти три фактора, давала корреляцию с индексом PHLX с коэффициентом 90%. Но, начиная с 2012 года, золото оказалось абсолютно бесполезным как инструмент диверсификации, поскольку с тех пор цены на финансовые активы были предопределены центральными банками, которые заявили, что будут печатать деньги в неограниченном количестве для покупки выбранных ими активов.

В результате, всякая необходимость покупать страховку от падения цен на эти активы исчезла. С этого момента девиз «не воюй с Федрезервом» фактически означал «не покупай полис страхования от падения цен на активы», то есть, по сути, «не покупайте золото и акции приисков». В результате, цены на золото и акции золотодобытчиков рухнули, причем до такой степени, что индекс PHLX теперь на 60% ниже уровня, предсказываемого моделью.

Золото может представлять собой интересную инвестиционную идею, если один или несколько центральных банков решат отозвать свои ценовые гарантии (Федрезерв?), или даже подорвать гарантии, предлагаемые другими центральными банками (возможно, Народным банком Китая), или если политика центральных банков не сможет предотвратить следующее мировое финансовое цунами. Конечно, в случае полномасштабного обвала фондового рынка акции золотодобытчиков будут стоить также дешево, как они стоили в 2008 году. Поэтому инвесторам, которые ожидают нового витка мирового кризиса, есть смысл задуматься о том, чтобы держать в своем портфеле не акции золотодобывающих компаний, а само золото, которое сравнительно неплохо смотрелось в 2008 году.

С другой стороны, золото может представлять интерес еще и потому, что США, возможно, находятся сейчас на пороге перехода из низкоинфляционной фазы в высокоинфляционную. Корни этого надвигающегося перехода лежат в денежно-кредитной политике. Как отмечал Милтон Фридман, всякому росту цен предшествует увеличение денежной массы, даже если рост денежной массы непосредственно не приводит к росту цен. В самом деле, история говорит о том, что увеличение денежной массы сначала вело к пузырям на рынке активов, а затем к дефляционным спадам, прежде чем наступил высокоинфляционный период. Если нет инфляционного риска и нет оснований бояться материализации момента Мински, то нет причин держать в портфеле «варварскую реликвию».

Когда рыночная процентная ставка корректно оценена, как это было в целом в период с 1981 по 2002 г.г., то владение золотом является пустой тратой капитала. Тем не менее, после того, как благодаря вмешательству центральных банков рыночная ставка стала аномально низкой и оставалась таковой в течение достаточно длительного периода времени, возникает реальный риск возникновения момента Мински. Единственное, что имеет тенденцию расти в такие моменты – «антихрупкие» активы, то есть те, которые растут в цене с ростом волатильности. С 2009 года кейнсианская денежно-кредитная политика вновь взята на вооружение. Это делает периодическое появление моментов Мински неизбежным. В 2008-09 годах мы наблюдали довольно хороший пример, а новый момент Мински в четвертом квартале 2018 года, возможно, был предотвращен только благодаря развороту политики ФРС США.

В течение последних 25 лет инвесторы могли защитить себя от инцидентов волатильности, владея антихрупким активом, 10YTreasuries. Проблема заключается в том, что от этого актива будет мало толку, если наступит новая инфляционная эра; цена 10Y Treasuries может быть убита, как это уже было в 1970-х годах. С учетом такого сценария значимость золота как защитного актива, о чем много лет говорят «золотые жуки», вновь возрастет. Поэтому, на наш взгляд, для диверсификации портфеля имеет смысл обратить внимание на драгоценные металлы уже сейчас.