Японизация мировой экономики продолжается, и долговой рынок это наглядно подтверждает. Падение темпов роста, спроса и сваливание в дефляцию - вот, что ждет мировую экономику в ближайшие годы.

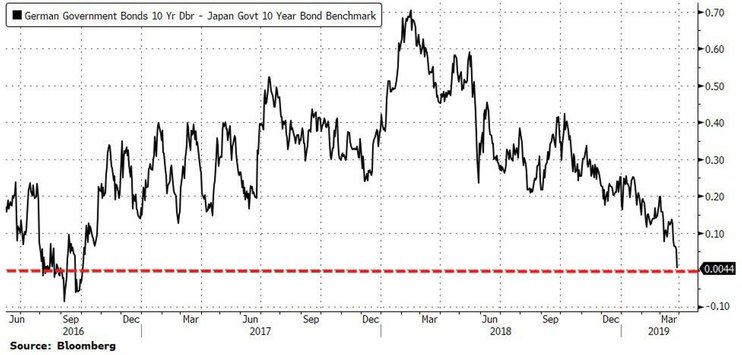

Доходности десятилетних облигаций Германии опустились ниже доходностей аналогичных облигаций Японии.Подобное уже происходило в октябре 2016 г. И практически все эксперты в один голос говорят, это крайне неприятный сигнал.

Zerohedge

Особенно на фоне продолжающегося сжатия кривой доходностей в США.

Zerohedge

Итак, что же понимают под термином японизация. Это развитие экономики по японскому сценарию. Напомним, что в Стране восходящего солнца уже около 20 лет нет никакого роста и страна все время борется с дефляцией, хотя Банк Японии использует все мыслимые и немыслимые инструменты для стимулирования роста цен.Отчасти виной тому является как раз политика ЦБ. Еще много лет назад ЦБ Японии впервые запустил печатный станок, что дало краткосрочный эффект, но последствия оказались куда более удручающими. Тем не менее, на запуск QE в итоге решились ФРС и ЕЦБ, и сейчас пожинают плоды.

“Ситуация особенно тяжела в Европе, где у ЕЦБ не было возможности нормализовать свою политику. Европа может встретить рецессию в тот момент, когда ставки по-прежнему отрицательны”, – сказал Стин Якобсен из Saxo Bank.

В пятницу доходности 10-летних облигаций Германии упали ниже нуля после того, как показатель производственных заказов, рассчитываемый IHS Markit, упал до 40,7 пунктов - минимума с 2009 г. Очевидно, уже нет возможности игнорировать экономические проблемы Гремании, экономика страны находится на грани рецессии.

Раньше немецкие бундесы уже торговались с отрицательной доходностью, это было в 2016 г., однако тогда динамика облигаций находилась под воздействием ЕЦБ, который проводил программу QE, скупая облигации еврозоны на 80 млрд евро ежемесячно. Теперь все выглядит гораздо хуже. Программа QE завершена, а экономика замедлилась, а ставки ушли в минус.

Сегодняшняя динамика бундов представляет собой очень явное предупреждение о надвигающейся дефляции.

Никуда не делись и проблемы периферийной Европы. Так, например, потребности Италии в заимствованиях снова растут быстрее, чем номинальный ВВП.. Долговой коэффициент подскочил на в 2018 г. до 132,1%. Итальянская экономика находится в рецессии уже три квартала.

Стоит отметить, что это не стабильный застой, как в той же Японии. Динамика итальянских облигаций может внезапно стать “нелинейной”, как это случилось в середине 2011 г.

Стоит отметить, что это не стабильный застой, как в той же Японии. Динамика итальянских облигаций может внезапно стать “нелинейной”, как это случилось в середине 2011 г.

Многие надеются, что на помощь придет ФРС, однако американский регулятор сам, похоже, не знает, что делать. Еще в декабре он повысил ставку и готовился сделать это в этом году несколько раз, но потом внезапно передумал и на последнем заседании заявил, что не собирается повышать ставку в этом году. Более того, завершит процесс нормализации баланса. Рынок так и вовсе ожидает одного снижения ставки в этом году.

Последний раз такой разворот Федрезерв совершил в конце 2000 г. Тогда заканчивался бум дот-комов, и американский центробанк внезапно переключился с ястребиного настроя на экстренное снижение ставки - на 50 б.п., а затем еще на 50 б.п. в том же месяце. Впрочем, даже этого оказалось недостаточно, момент был упущен.

Стоит отметить еще один момент, доля американского корпоративного долга, эмитированного компаниями с рейтингами BBB и BB, выше, чем это было до кризиса Lehman. Их среднее соотношение чистый долг/EBITDA почти равно шести, что вдвое превышает безопасный предел, отмечает Unicredit.

Отрицательные ставки

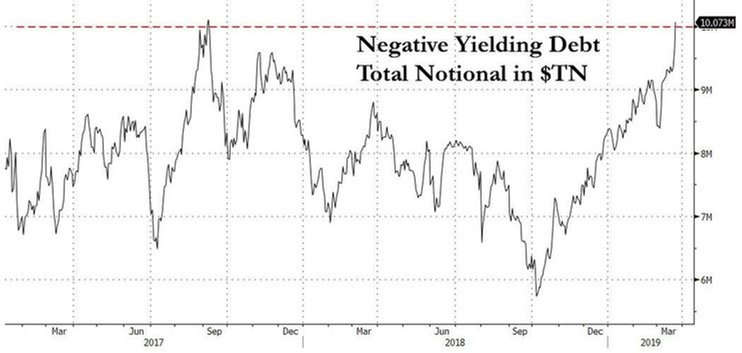

На долговом рынке снова становится больше бумаг с отрицательной доходностью, а их общий объем достигает $10 трлн.

Zerohedge

Кривая доходностей американских трежерис также стремительно идет вниз и впервые с 2007 г. приняла вид инверсии, когда короткие ставки выше длинных. Это самый верный за всю историю сигнал о грядущей рецессии.Как это ни парадоксально, но объем долгов с отрицательной ставкой всего за шесть месяцев вырос почти в два раза, подтверждая гипотезу о том, что глобальный "пузырь" активов вернулся.

Сложившаяся на рынках ситуация заставляет инвесторов искать доходность. Для этого они не только смещают акцент покупок все дальше по кривой доходности, но и дальше по шкале надежности. Проще говоря, они готовы покупать активы любого качества, лишь бы это приносило доход.