Ожидания играют огромную роль, особенно в экономике. Именно поэтому отсутствие прогресса нескольких показателей экономического роста заставило многих американцев задаваться вопросом о том, насколько они выиграли в результате восстановления экономики.

В новом отчете Института имени Рузвельта подчеркивается, что экономическое восстановление после 2009 года было не более чем статистической иллюзией.

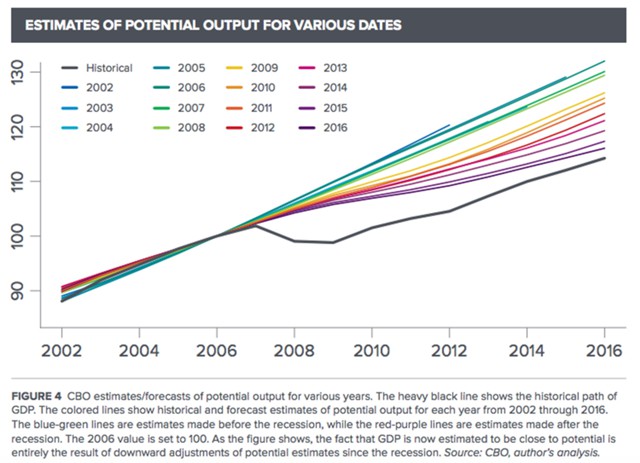

Согласно исследованию, производительность экономики, ВВП, остается на 15% ниже, чем до рецессии. Это гораздо более низкий показатель, чем был в худшие времена рецессии.

На графике ниже показан разрыв в показателях.

На этом графике показано, насколько серьезно повлиял кризис на ожидания будущего.

Рост занятости в последние месяцы привел к тому, что уровень безработицы сократился до исторического минимума – 4,3%.

Тем не менее, этот рост не сопровождался повышением доходов или потребительских цен, которые обычно ассоциируются с экономическим ростом.

Некоторые законодатели были озадачены этим несоответствием, в то время как экономисты указывают на то, что рынок занятости в стране слаб.

Они указывают на такие факторы, как высокий уровень частичной безработицы и долгосрочная безработицы, которые сказываются на уровне доходов.

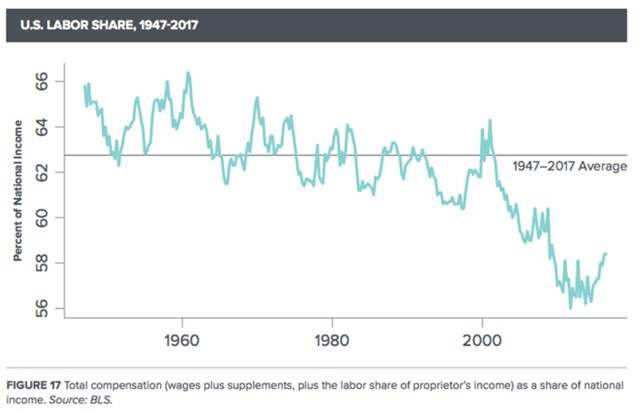

Стагнация зарплат на фоне роста прибылей означает, что доля зарплат в национальном доходе США упала с 63% до 57% за последние 15 лет, говорится в отчете.

Эксперты отмечают, что для роста доли зарплат необходим период, когда зарплаты растут быстрее, чем допустимо для долгосрочной макроэкономической стабильности.

Средний часовой заработок вырос всего на 2,5% год к году в июле. Это слишком мало.

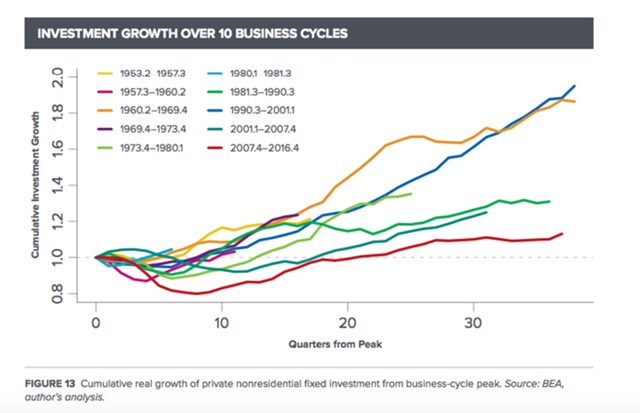

Инвестиции предприятий, необходимые для экономического роста, также не демонстрировали значительного роста за время 8-летнего восстановления экономики.

Сегодня, спустя 10 лет после пика в 2007 году, инвестиции в реальный сектор остаются лишь на 10% выше того уровня.

Это очень низкий уровень роста, по отношению к слабому росту ВВП и очень низкий по историческим стандартам.

За три предыдущих цикла расходы на инвестиции в реальный сектор выросли на 30-80%. Даже в более короткие циклы рост инвестиций был больше.

Кроме того, составители отчеты рассматривают возможность того, что экономика перегреется, что подстегнет инфляцию, которую ФРС называет оправданием повышения процентной ставки. ФРС повышала ставку три раза начиная с декабря 2015 года.

В итоге, авторы приходят к заключению, что состояние экономики вполне соответствует ситуации низкого спроса и длительной рецессии.

При этом, пока неясно, какие из традиционных угроз могут привести к перегреву экономики. Все традиционные угрозы – повышение инфляции, повышение процентных ставок, рост доли зарплат – в сложившихся обстоятельствах были бы благоприятными факторами.