За неделю с 13 по 20 сентября валюты стран бывшего СССР (в качестве данных используются официальные курсы соответствующих центробанков на указанные даты) по отношению к доллару поделились поровну: пять валют снизилось, пять - выросло.

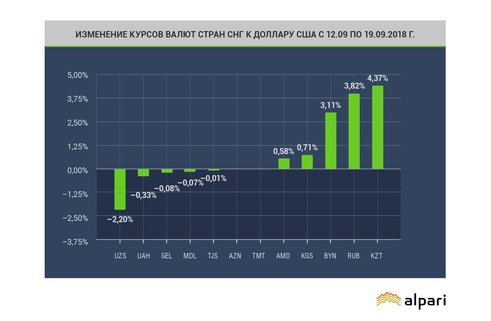

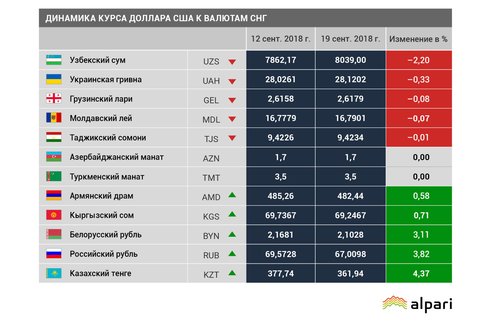

По данным "Альпари", среди снизившихся валют лидировал узбекский сум (-2,20%), далее шли украинская гривна (-0,33%), грузинский лари (-0,08%), молдавский лей (-0,07%) и таджикский сомони (-0,01%). Лидером роста стал казахский тенге (+4,37%), далее шли российский рубль (+3,82%), белорусский рубль (+3,11%), кыргызский сом (+0,71%) и армянский драм (+0,58%).

По данным "Альпари", среди снизившихся валют лидировал узбекский сум (-2,20%), далее шли украинская гривна (-0,33%), грузинский лари (-0,08%), молдавский лей (-0,07%) и таджикский сомони (-0,01%). Лидером роста стал казахский тенге (+4,37%), далее шли российский рубль (+3,82%), белорусский рубль (+3,11%), кыргызский сом (+0,71%) и армянский драм (+0,58%).

Характерно, что за неделю индекс доллара DXY снизился с 94,8 до 94,0 п. (-0,8%), а нефть марки Brent подешевела с $79,4 до $78,4 за баррель (-1,3%).

Следует обратить внимание, что наибольшее восстановление испытали валюты, которые недавно находились под максимальным давлением. Рост лидеров недели явно обгонял снижение самого доллара на мировых рынках, судя по динамике индекса доллара. Укреплению валют способствовало несколько внешних факторов. Среди них – относительная стабилизация общей ситуации на рынках развивающихся стран и временная пауза с санкционной риторикой.

Касаясь внутренних причин, в первую очередь стоит упомянуть заседание Банка России 14 сентября, на котором, вопреки ожиданиям большинства экспертов, была повышена ключевая ставка на 0,25 процентного пункта до 7,5% годовых и принято решение о приостановке покупки иностранной валюты на внутреннем рынке в рамках бюджетного правила до конца года. При этом Центробанк исходил из существенно возросших инфляционных рисков. Регулятор повысил прогноз темпов роста годовой инфляции до 5–5,5% по итогам 2019 г. с возвращением к 4% в 2020 г. При этом Центробанк не исключил возможности дальнейшего роста ставки. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков. Стоит вспомнить, что это первое повышение с конца 2014 г. и может означать завершение цикла смягчения денежной политики. В среднесрочной перспективе это может означать снижение кредитной активности, но курсу рубля при прочих равных условиях пойдет на пользу.

Еще один центробанк, рассмотревший на неделе вопрос ставки, – Нацбанк Белоруссии. 19 сентября он принял решение сохранить ставку рефинансирования и процентные ставки по операциям регулирования ликвидности на текущем уровне. При этом Нацбанк РБ отметил, что годовая инфляция соответствует прогнозной динамике. В будущем рост цен будет складываться вблизи установленной на 2019–2020 гг. цели в 5%. Препятствий для этого со стороны внутренней экономики не просматривается, а определенные проинфляционные риски формируются со стороны ухудшающихся внешнеэкономических условий и возросшей неопределенности их дальнейшего развития.

Еще один центробанк, рассмотревший на неделе вопрос ставки, – Нацбанк Белоруссии. 19 сентября он принял решение сохранить ставку рефинансирования и процентные ставки по операциям регулирования ликвидности на текущем уровне. При этом Нацбанк РБ отметил, что годовая инфляция соответствует прогнозной динамике. В будущем рост цен будет складываться вблизи установленной на 2019–2020 гг. цели в 5%. Препятствий для этого со стороны внутренней экономики не просматривается, а определенные проинфляционные риски формируются со стороны ухудшающихся внешнеэкономических условий и возросшей неопределенности их дальнейшего развития.

В августе 2018 г. прирост потребительских цен в Белоруссии составил 5% в годовом выражении. По итогам 2018 г. инфляция ожидается регулятором на уровне около 5,5% при целевом показателе не более 6%. НБ РБ отметил в своем релизе, что внутренний спрос оказывает умеренное воздействие на динамику цен. Зато со стороны внешнего сектора просматривается некоторое усиление инфляционного давления, связанного в первую очередь с ожидаемым ускорением инфляционных процессов в России. Сохранение ставки рефинансирования на текущем уровне направлено, по мнению белорусского регулятора, на поддержание монетарных условий, обеспечивающих нахождение инфляции вблизи целевого уровня 5% в 2019–2020 гг.

Вадим Иосуб, старший аналитик "Альпари"