В который раз прогнозы западных аналитиков по китайской экономике оказались неверными. После шестилетнего замедления реальный ВВП, похоже, начал медленно двигаться вверх в 2017 г.

Годовой рост в 6,9% во II квартале превышает показатель 2016 г. (6,7%) и значительно выше прогнозов международных экспертов, которые всего несколько месяцев назад ожидали увеличения не выше 6,5% в этом году и замедления до 6% в 2018 г.

Фиксация на общем ВВП мешает понять стоящие за ростом Китая глубинные процессы, пишет в Project Syndicate бывший глава Morgan Stanley Asia Стефен Роач. Дело в том, что китайская экономика находится посреди экстраординарной структурной трансформации: переход c ориентированной на промышленного производителя модели к ориентированной на обслуживание потребителя модели.

В определенной степени это предполагает изменения в структуре ВВП, уход от исключительно быстрого роста инвестиций и экспорта в сторону относительно более медленного роста внутреннего частного потребления, при этом замедление роста общего ВВП неизбежно и предпочтительно. Именно в этом контексте следует рассматривать уязвимость Китая.

Устойчивость китайской экономики была убедительно продемонстрирована еще во время последнего финансового кризиса. В самый разгар самого масштабного глобального сокращения с 1930-х гг. экономика Поднебесной росла в среднем на 9,4% в 2008-2009 гг. И хотя это несколько ниже рекордных темпов в 12,7% в течение трех лет до кризиса, это было незначительное замедление среднегодового показателя в 10% в последние 30 лет.

Более того, если бы не Китай, то в пиковой точке кризиса мировой ВВП снизился бы не на 0,1% в 2009 г., а на 1,3%, это самое резкое падение глобальной экономики за все послевоенное время.

Последняя группа пессимистических оценок по поводу китайской экономики сконцентрирована на двух сдерживающих рост факторах: делевереджинг и сжимание рынка недвижимости (по сути, японский вариант стагнации).

Но, как и прежде, на Западе не видят важных деталей. Точно так же как Япония, Китай - экономика с высоким уровнем сбережений, которая имеет долги в основном к самой себе. Но у Поднебесной намного больше подушка безопасности, чем у Японии, что делает ее более устойчивой к всевозможным проблемам.

Согласно данным МВФ национальные сбережения Китая, скорее всего, достигнут 45% ВВП в 2017 г., что намного выше показателя Японии (28%). Точно так же как Япония, которая смогла избежать кризис суверенного долга, несмотря на общий государственный долг в 239% ВВП, Китай со своими значительными сбережениями и небольшим суверенным долгом (49% ВВП) хорошо защищен от потенциальных угроз.

Вместе с тем, не следует забывать о проблеме растущего корпоративного долга с коэффициентом нефинансовой задолженности к ВВП в районе 157% ВВП в конце 2016 г. (по сравнению со 102% в конце 2008 г.). Все это делает чрезвычайно важным начавшееся реформирование государственных предприятий, на балансе которых большая часть этих долгов.

Инфографика  Отток капитала из Китая Кроме того, есть все основании беспокоиться по поводу китайского рынка недвижимости. В конце концов увеличивающийся средний класс нуждается в доступном жилье. Поскольку имеется рост доли городского населения Китая с 20% в 1980 г. до 56% в 2016 г. (и, по всей видимости, до 70% к 2030 г.), это чрезвычайно важный вопрос.

Отток капитала из Китая Кроме того, есть все основании беспокоиться по поводу китайского рынка недвижимости. В конце концов увеличивающийся средний класс нуждается в доступном жилье. Поскольку имеется рост доли городского населения Китая с 20% в 1980 г. до 56% в 2016 г. (и, по всей видимости, до 70% к 2030 г.), это чрезвычайно важный вопрос.

Но это также означает, что китайский рынок недвижимости, в отличие от полностью урбанизированных экономик Запада, будет иметь устойчивый рост спроса в ближайшие 10-15 лет. Основным вызовом для Китая является разумное управление предложения и спроса, которое бы не привело к излишней спекуляции и препятствовало появлению опасных пузырей на рынке недвижимости.

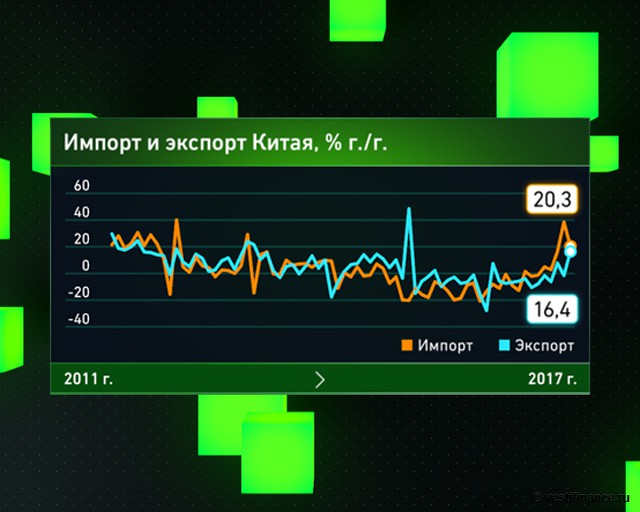

Между тем, китайская экономика также получает поддержку из крепких источников циклической устойчивости с начала 2017 г. Скачок экспорта на 11% в июне по сравнению с прошлым годом контрастирует с показателями предыдущих лет или в период, когда глобальная экономика была ослаблена после кризиса.

Инфографика  Импорт и экспорт Китая Точно так же рост розничной торговли на 10% в первой половине 2017 г. (примерно на 45% выше, чем общие темпы роста ВВП) отражает поразительное увеличение доходов домохозяйств и стремительное развитие онлайновой торговли.

Импорт и экспорт Китая Точно так же рост розничной торговли на 10% в первой половине 2017 г. (примерно на 45% выше, чем общие темпы роста ВВП) отражает поразительное увеличение доходов домохозяйств и стремительное развитие онлайновой торговли.

Пессимисты давно оценивают китайскую экономику по лекалам собственных экономик, совершая, таким образом, классическую ошибку, о которой много лет назад предупреждал историк Йельского университета Джонатан Спенс.

Многие считают, что пузыри на активы, которые лопнули в Японии и США, также угрожают Китаю. Кроме того, по их мнению, из-за большого долгового бремени экономику Поднебесной ожидают такие же последствия, как где-то еще. Аналитикам, делающим прогнозы по Китаю, безусловно, довольно трудно не использовать модели пострадавших от кризиса развитых стран. Это был ошибочный подход в прошлом, таковым он остается и сегодня.