Федеральная резервная система снова запустила программу скупки активов, но до сих пор не утихают споры о том, как ее называть. Но главный вопрос - для чего она была запущена, если экономика все еще демонстрирует силу.

На рынках капитала в последнее время развернулась вражда между защитниками и критиками ФРС. Одни называют программу покупок векселей на $60 млрд. в месяц QE, другие, из фан-клуба ФРС - "не QE".

Последние, вероятно, просто не могут свыкнуться с мыслью, что спустя 10 лет после того, как Федрезерв впервые запустил программу скупки активов, мы вернулись в исходную точку.

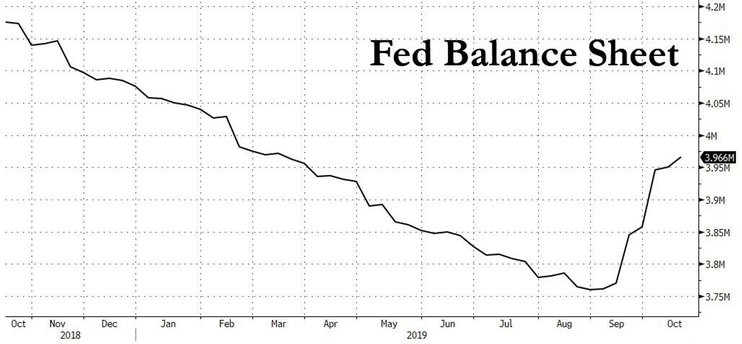

К слову, именно эта программа "не QE" увеличила баланс ФРС на $200 млрд. всего за один месяц - самые быстрые темпы роста после финансового кризиса.

Zerohedge

Так или иначе, желание ФРС покупать именно векселя, возможно, было продиктовано как раз стремлением отличить текущую программу от того, что было в прошлом.Но здесь возникает другой вопрос, откуда регулятор собирается брать такой объем краткосрочных бумаг, ведь по подсчетам JPMorgan предложение векселей в IV квартале этого года и I квартале следующего составит примерно $115-130 млрд.

При этом по подсчетам тех же экономистов, чтобы вернуть резервы к уровню в $1,5 трлн, потребуется купить бумаг на сумму от $200 до 250 млрд.

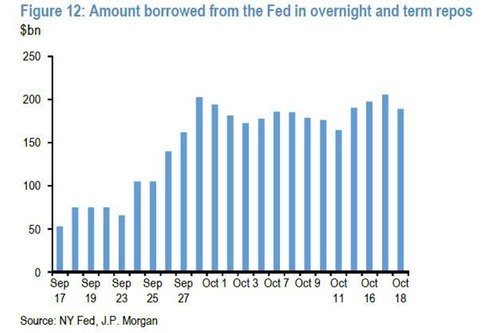

Стоит также отметить, что через всего за неделю через операции РЕПО регулятор влил в систему около $200 млрд, что временно позволило довести уровень резервов примерно до $1,5 трлн, но это делает денежные рынки уязвимыми перед волатильностью.

Если покупки векселей начнут оказывать повышательное давление ставки ON RRP, ФРС, возможно, в конечном итоге потребуется расширить покупки на облигации.

Если покупки векселей начнут оказывать повышательное давление ставки ON RRP, ФРС, возможно, в конечном итоге потребуется расширить покупки на облигации.

Как и когда Федрезерв начнет менять структуру своих покупок - имеет второстепенное значение; гораздо более важный вопрос заключается в том, почему ФРС почувствовала необходимость начать монетизировать долг.

Одни из простых ответов заключается в том, что ликвидность крупнейших центробанков мира представляет собой своего рода сообщающиеся сосуды, и по мнению JP Morgan без вмешательства ФРС баланс глобального центрального банка снова начнет сокращаться, а это в итоге может привести к краху рынка.

Другими словами, одних только покупок ЕЦБ будет недостаточно, чтобы компенсировать влияние усилий Банка Японии по изменению внутренней кривой доходности.

Другими словами, одних только покупок ЕЦБ будет недостаточно, чтобы компенсировать влияние усилий Банка Японии по изменению внутренней кривой доходности.

Отчасти именно поэтому со временем ФРС придется перейти от покупок векселей и к покупке казначейских облигаций.

Отчасти именно поэтому со временем ФРС придется перейти от покупок векселей и к покупке казначейских облигаций.