Текущая неделя богата на события. В центре внимания – тема "торговых войн", а также заседание ОПЕК. В пятницу Белый дом объявил о пошлинах в размере 25% в отношении ввозимых в США китайских товаров на сумму около $50 млрд в год. Согласно сообщению Reuters готовится второй раунд тарифов - уже на $100 млрд продукции.

Торговые разногласия

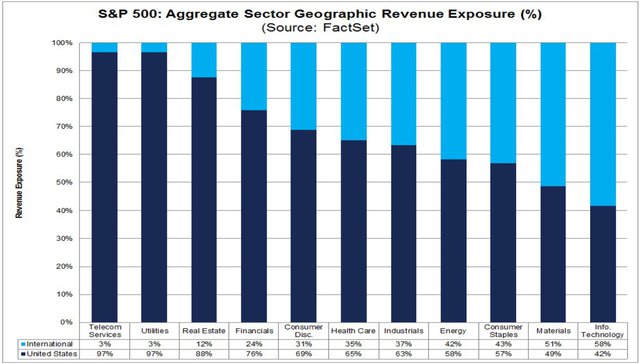

Ответ Китая не заставил себя долго ждать. С 6 июля Пекин введет 25%-е пошлины на импорт американской сельхозпродукции, автомобилей и других товаров. В случае развертывания полномасштабных "торговых войн" Штаты могут оказаться в проигравших. Инфляция в США может усилиться, так как американские производители тарифицируемой продукции получат возможность увеличить цены на нее. Как результат, ФРС вынуждена будет активизироваться в плане монетарного ужесточения. Помимо этого, КНР может отказаться от покупок Treasuries в свой портфель, что приведет к взлету доходностей гособлигаций США, а значит, рыночных процентных ставок. Под ударом от действий Трампа могут оказаться ведущие корпорации США. На "зарубежные" рынки приходится около 39% выручки компаний индекса S&P 500 При этом сегмент информационных технологий генерирует около 58% выручки за пределами США.

Заседание ОПЕК

В четверг состоится встреча министерского комитета ОПЕК+. Ну а в пятницу пройдет само заседание ОПЕК. Участники рынка ждут заявлений относительно перспектив сделки по ограничению добычи нефти. Члены картеля обсуждают компромиссное соглашение, которое позволит увеличить нефтедобычу на 300-600 тыс. баррелей в сутки в течение нескольких следующих месяцев, сообщает агентство Bloomberg со ссылкой на информированные источники. В то же время есть риски, что три страны могут воспользоваться правом вето, чтобы не допустить решения о повышении объемов. Речь идет об Иране, Венесуэле и Ираке. Увеличение нефтедобычи способно не только оказать давление на нефтяные котировки, но и привести к распродажам акций нефтегазового сектора, а также спровоцировать выход из рисковых активов за счет эффекта межрыночных взаимосвязей. Отсюда – возможный фактор риска для рынка акций.

Макростатистика

Данные по экономике США необходимы для понимания перспектив монетарной политики ФРС. Учитывая недавний прогноз Комитета по операциям на открытом рынке, сегмент деривативов с вероятностью свыше 50% указывает еще на 2 этапа повышения ключевой ставки до конца года, до 2,25-2,5%.

На этой неделе календарь макростатистики США не слишком загружен. Во вторник и среду будут опубликованы данные по рынку недвижимости за май. Наблюдается интересное расхождение. ФРБ Атланты, известный наиболее свежими оценками, прогнозирует 4,8%-й прирост ВВП США по итогам II квартала. Тем временем кривая доходности Treasuries все более сглаживается (становится более плоской). Сглаживание кривой традиционно являлось признаком ослабления экономики, а переход в перевернутый вид – признаком надвигающейся рецессии. Спред между доходностями 10- и 2-летних Treasuries достиг минимума с августа предкризисного 2007 г.

Подводя итоги

Подводя итоги

Индекс S&P 500 консолидируется под зоной сопротивления 2790-2810 пунктов и падать пока не желает. При этом риски в виде торговых разногласий и цикла монетарного ужесточения ФРС явно на повестке дня. В случае новой волны снижения ближайшей целью по S&P 500 станет 2640 пунктов.

Идеи на рынке США: 1) покупка акций First Solar с целью на $60, 2) покупка акций Celgene с целью на $83.

График индекса S&P 500 за год, таймфрейм дневной

Оксана Холоденко, эксперт по международным рынкам БКС "Брокер"