В эту пятницу 26 июля Банк России проведет заседание, в ходе которого примет решение по ключевой ставке. Подобные события всегда привлекают внимание инвесторов, а в этот раз итоги заседания важны даже несколько больше обычного, так как свою монетарную политику с начала 2019 г. существенно пересмотрели главные мировые регуляторы – ФРС США и Европейский центробанк, отмечает Вадим Кравчук, аналитик ИФК "Солид".

"На прошлом заседании 14 июня ЦБ РФ ожидаемо снизил ключевую ставку на 25 базисных пунктов до 7,5%. Мы предполагаем, что аналогичным образом ситуация будет развиваться и в этот раз, то есть ставка опустится до 7,25%, при этом до конца года в базовом сценарии нас ожидает еще одно снижение показателя, тем самым показатель может оказаться самым низким с весны 2014 г. Разберем ключевые предпосылки для такого сценария и как их оценивает регулятор.

"На прошлом заседании 14 июня ЦБ РФ ожидаемо снизил ключевую ставку на 25 базисных пунктов до 7,5%. Мы предполагаем, что аналогичным образом ситуация будет развиваться и в этот раз, то есть ставка опустится до 7,25%, при этом до конца года в базовом сценарии нас ожидает еще одно снижение показателя, тем самым показатель может оказаться самым низким с весны 2014 г. Разберем ключевые предпосылки для такого сценария и как их оценивает регулятор.

Ранее в ходе одного из публичных выступлений Эльвира Набиуллина сообщила, что на ближайшем заседании будут рассматриваться различные варианты, даже единовременное снижение ставки сразу на 50 базисных пунктов. Настолько смелых предположений от регулятора не было уже очень давно, но нужно понимать, что это лишь один из сценариев. Основным он точно не является, но подтверждает устойчивый курс на смягчение монетарной политики. Главное, на что сейчас обращает внимание ЦБ, это текущий уровень инфляции и оценка инфляционных рисков на длинной дистанции. В этом направлении, действительно, все меняется в сторону улучшения и достаточно быстро.

Повышение НДС с начала года имело важное значение для локального всплеска потребительских цен, при этом сложно было прогнозировать, насколько длительным окажется это воздействие. Но сейчас понятно, что, фактически, негативное влияние фактора прекратилось еще весной, что также отмечалось ЦБ. Инфляция продолжает замедляться с начала года. Если в апреле годовые темпы роста были равны 5,2%, то на момент решения о снижении ставки в июне составляли уже 5%, а согласно июльским данным прирост составляет 4,7%, что даже само по себе может склонить Банк России к снижению ключевой ставки. Тем самым инфляция уже сейчас находится в пределах прогнозного диапазона ЦБ РФ, который в июне был передвинут с 4,7-5,2% до 4.2%-4.7%. Есть основания полагать, что годовой темп инфляции продолжит замедляться, как минимум за счет того, что со второй половины 2018 г. потребительские цены в РФ ускорились, то есть существует эффект высокой базы.

Следующий момент, на который обращает внимание ЦБ РФ во время решения по ставке, экономическая активность в стране. В первом полугодии экономика растет хуже ожиданий регулятора, из-за чего был ухудшен прогноз по итоговому росту ВВП. Во втором полугодии ситуация может улучшиться из-за увеличения расходов государства на реализацию нацпроектов, но свой вклад в улучшение экономической конъюнктуры, вероятно, захочет внести и ЦБ. Для этого требуется смягчение монетарного курса через снижение ключевой ставки, тем более что локальной угрозы для инфляции это не несет.

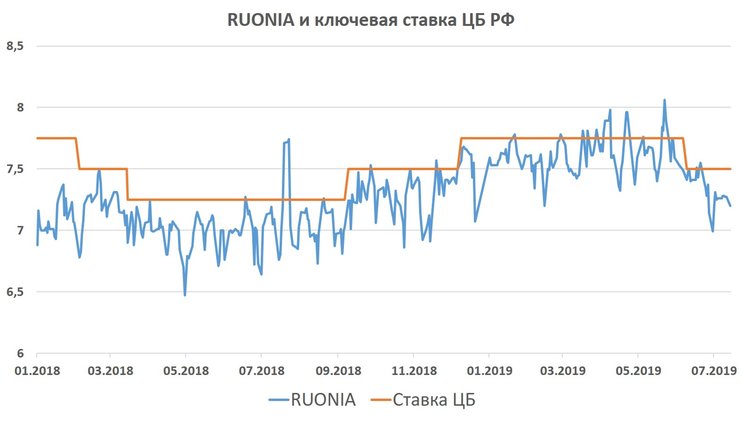

Не секрет, что в рынок уже относительно давно заложено снижение ставки на заседании 26 июля. Это прослеживается как через динамику срочной секции биржи, так и через снижение доходностей облигаций. То есть, чтобы избежать нестабильности на рынке и локального всплеска волатильности, ЦБ должен оправдать эти ожидания. Если бы регулятор не собирался снижать ставку сейчас, то его риторика была гораздо более нейтральной, например, как в начале года. Пока же Банк России не посылал подобных сигналов, хотя, конечно, никаких гарантий до момента заседании никто не дает. Также использовать в качестве ориентира можно ставку RUONIA, которая достаточно точно отразила итоги июньского заседания ЦБ РФ. Значение ставки RUONIA еще за несколько дней до заседания 14 июня вплотную приблизилось к отметке 7,5%. Как видим из графика ниже, сейчас показатель находится вблизи 7,25%, что подтверждает нашу гипотезу о снижении ставки 26 июля на 25 базисных пунктов.

Динамика ключевой ставки и ставки RUONIA

Существует несколько моментов, которые могут заставить ЦБ РФ действовать более консервативно и сохранить ставку без изменений в июле. Первый – не самый удобный график в контексте заседаний мировых ЦБ. Европейский центробанк примет решение раньше (в четверг 25 июля), но его заседание интриг почти не несет. Важнее, что ФРС соберется только 31 июля, то есть поспешив со снижением ставки сейчас в то время, как в США она, предположим, останется неизменной, можно создать дополнительные риски для рубля и финансового рынка в целом. Однако мягкий курс ФРС уже подтвержден, и вероятность снижения ставки сейчас там также довольно высока. Поэтому при отсутствии неожиданностей ситуация должна остаться стабильной. Второй момент – возобновление санкционной риторики и текущее снижение спроса на облигации, что также создает риск оттока капитала и ослабление курса рубля. Пока российская валюта чувствует себя достаточно уверенно, а очередной проект санкций не получил продолжения, поэтому данный фактор ЦБ также может учитывать лишь с определенными поправками".