Uber выходит на IPO. Агрегатор направил соответствующее уведомление в в федеральную Комиссию по ценным бумагам и биржам США. Само размещение ожидается в начале мая. Компания планирует привлечь $10 млрд, что в случае успеха станет крупнейшим IPO в этом году и крупнейшим в технологическом секторе со времен размещения Alibaba Group.

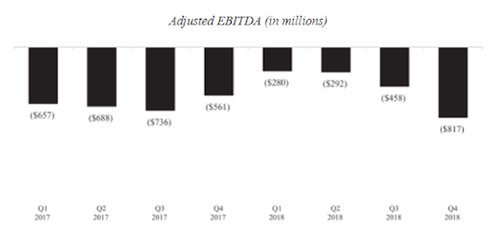

В четверг Uber впервые официально обнародовала свои финансовые показатели. За прошлый год прибыль составила $997 млн, но в основном за счет продажи бизнеса в Юго-Восточной Азии и России.

Zerohedge

Без учета этих доходов убыток компании составил почти $2 млрд.

Zerohedge

Эксперты допускают, что размещение может пройти успешно, вопрос только в том, что компания еще долго не будет показывать прибыль. Аналитики указывают на тот факт, что Uber в борьбе за долю рынка тратит колоссальные средства на дотации водителей. Кроме того, деньги уходят на развитие новых сервисов, как, например, доставка еды.Усугубляет ситуацию прошедшее в конце марта IPO одного из главных конкурентов - компании Lyft. Она привлекла почти $2,5 млрд, однако после этого акции рухнули на 30%.

Захотят ли инвесторы еще раз сыграть в такую игру - большой вопрос. В инвестиционном сообществе такие компании называют единорогами. Это бизнес, оформленный в удобную для потребителя технологическую упаковку, но не приносящий прибыли самой компании. Их отличительная черта - взрывной рост доходов. Однако есть своя особенность - чем больше доходов они получают, тем больше теряют денег. Это происходит, потому что дополнительный доход имеет отрицательную валовую маржу.

Захотят ли инвесторы еще раз сыграть в такую игру - большой вопрос. В инвестиционном сообществе такие компании называют единорогами. Это бизнес, оформленный в удобную для потребителя технологическую упаковку, но не приносящий прибыли самой компании. Их отличительная черта - взрывной рост доходов. Однако есть своя особенность - чем больше доходов они получают, тем больше теряют денег. Это происходит, потому что дополнительный доход имеет отрицательную валовую маржу.

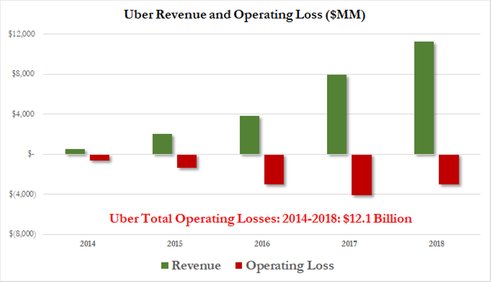

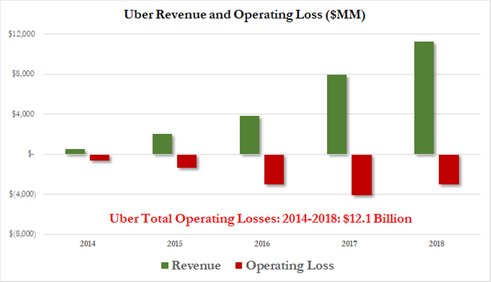

К слову, выручка Uber в 2018 г. выросла на 42%, а в 2017 г. и вовсе в два раза. Тем не менее, с 2014 г. компания накопила колоссальные операционные убытки - более $12 млрд.

Zerohedge

"Вести. Экономики" и раньше неоднократно писали, что потенциальная покупка акций Uber - очень плохая идея. Если кто-то даже на примере российского рынка хоть раз пытался разобраться в сути работы данной компании, становится ясно, что это пирамида в чистом виде.

Гербер Кавасаки, генеральный директор и основатель Ross Gerber

"Прямо скажем, не стоит участвовать в этом IPO. Вас должны пугать эти оценки. $90 млрд. Реальная стоимость компании - максимум половина от этой цифры. Lyft также стоит не больше половины от цены размещения. Это венчурные капиталисты, получающие выгоду за счет общественности".Источник: Reuters

Руководство каким-то образом умудряется привлекать средства инвесторов, рассказывая им красивые истории о том, что это продукт будущего и так далее. Uber на самом деле доплачивает водителям себе в убыток. Схема работает так: агрегатор пытается демпинговать на рынке, но, поскольку нужно заманить к себе как можно больше таксистов, они просто платят им из своего кармана.

На российском рынке другие компании по такому пути не пошли, а работали на более или менее рыночных условиях, получая свою комиссию от поездок. Многие из них прибыльны. В итоге именно Uber проиграл конкуренцию и вынужден был заключить СП с "Яндекс". Это очередной раз доказывает, что данная бизнес модель не работает. А перспективы прибыли, о которых Uber рассказывает своим инвесторам, отдаляются все сильнее.

Если говорить о российском рынке, то с доставкой еды Uber также проигрывает. Уже есть как минимум два крупных игрока на этом рынке, которые, возможно, уже имеют прибыль.

Стоит также вспомнить о колоссальных инвестициях Uber в беспилотные такси. Уже который год компания рассказывает о своих планах создания автоматизированного такси, но результаты этой деятельности пока вызывают больше вопросов, а деньги на разработки продолжают утекать с огромной скоростью.