Президент Турции Реджеп Тайип Эрдоган расплачивается за свое предвыборное манипулирование рынком. По мере приближения повторного голосования на пост мэра Стамбула все очевиднее обратный эффект шквала интервенций правительства Эрдогана: экономике остро не хватает инвестиций, стремительно растет спрос на иностранную валюту среди населения и бизнеса, при этом продолжает слабеть лира.

Несмотря на многократные заверения о том, что контроль над движением капитала не рассматривается даже в качестве варианта, Анкара пытается стабилизировать свою валюту через повторное введение налога на продавцов иностранной валюты и также введение задержек в процессе покупок частными лицами более $100 тыс.

“Я не ожидаю возвращения каких-либо значительных потоков до тех пор пока политики не станут более рыночно ориентированными, - прогнозирует аналитик Brown Brothers Harriman Вин Син. - Турция уже продемонстрировала, что ей все равно, если реальные деньги не могут хеджироваться должным образом”.

Депозиты в валюте на счетах турецких банков выросли до рекордного уровня

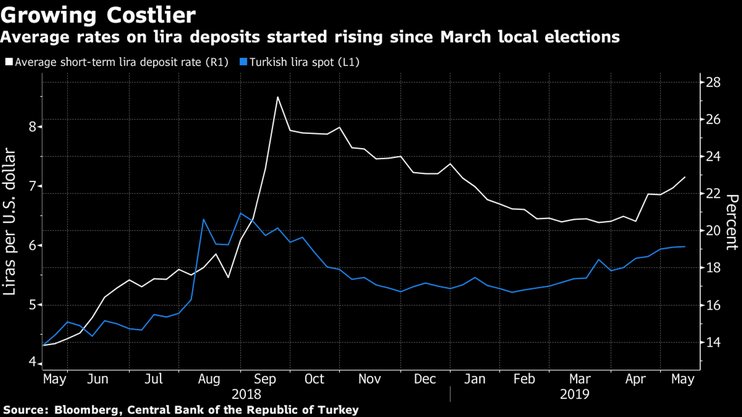

Для того чтобы остановить спекулятивные атаки на турецкую валюту, не прибегая к очередному повышению процентных ставок перед мартовскими выборами, власти затруднили иностранным инвесторам доступ к финансированию в лирах, сжав местный рынок облигаций, а также заставив государственные банки не повышать стоимость кредитования.И хотя все эти меры ненадолго остановили падение лиры после неожиданного снижения резервов Центрального банка, они поставили инвесторов в затруднительное положение: не имея доступа к финансированию в лирах, некоторые иностранные инвесторы избавляются от акций и облигаций. Другие смирились с перспективой стремительной инфляции, отмечает Bloomberg.

С начала сокращения иностранные инвесторы вывели с турецкого рынка капитала около $2,5 млрд, самый высокий показатель с 2015 г.

Это создает дополнительное давление на лиру, которая упала в мае до нового восьмимесячного минимума по отношению к доллару. Турецкая валюта немного восстановилась во вторник, когда Центральный банк объявил об отказе от введенного две недели назад ограниченного ужесточения политики.

Правительство также сдерживает заимствование в местной валюте для того, чтобы удержать контроль над доходностью (почти год не предлагаются 10-летние облигации, несмотря на растущий дефицит). Вместо этого власти выпускают краткосрочные долговые обязательства в лире и иностранной валюте.

Правительство также сдерживает заимствование в местной валюте для того, чтобы удержать контроль над доходностью (почти год не предлагаются 10-летние облигации, несмотря на растущий дефицит). Вместо этого власти выпускают краткосрочные долговые обязательства в лире и иностранной валюте.

С учетом того, что резервы Центрального банка иссякают, у Турции не так много вариантов, если инвесторы решительно отвернутся от нее. В то же время Эрдоган исключил любое обращение в Международный валютный фонд.

"Проблема со всеми этими мерами в том, что они носят временный характер и не являются частью последовательной и всеобъемлющей макроэкономической программы для решения экономических бед страны, - полагает Десмонд Лахман, бывший сотрудник МВФ, а теперь эксперт American Enterprise Institute. - Фактически они мало что делают для восстановления доверия инвесторов”.

Между тем, публично турецкие чиновники продолжают поддерживать принципы свободного рынка. Министр финансов Берат Албайрак заявил, что дефицит ликвидности на рынке свопов не был создан правительством.

Лира ослабла почти на 8% по отношению к доллару в этом квартале, самое больше падение среди развивающихся стран, увеличив свои потери с начала года более чем на 12%. Ранее в этом месяце доходность государственных облигаций достигала рекордного максимума, приблизившись к уровню августа 2018 г.

Последняя волна обесценивания показывает насколько разрушительной оказалась стратегия правительства, которая усложняет экономическую корректировку Турции после нескольких лет подпитываемого кредитами роста. Экономисты теперь опасаются, что появившееся в этом году восстановление после первой рецессии за десятилетие может быть краткосрочным.

“То, что валюта так сильно ослабла, несмотря улучшившееся сальдо текущего счета, говорит об эрозии доверия со стороны инвесторов, как иностранных, так и внутренних”, - уверен экономист Nomura International Инан Демир.

Признаки очевидны: объем бумаг у иностранных владельцев на рынке государственных облигаций в местной валюте упал до рекордно низкого уровня на фоне уменьшения ликвидности. Доля нерезидентов на рынке составила 13% в начале мая, по сравнению с пиком в 28% в 2013 г., свидетельствуют данные ЦБ.

Тем временем население и компании, стремящиеся застраховаться от инфляции и политической неопределенности, спешат конвертировать свои сбережения в доллары и евро. За три месяца до голосования 31 марта они приобрели $20 млрд, доведя свои запасы до рекордного уровня.

“Происходит экономическая корректировка, - считает фондовый менеджер Aberdeen Standard Investments Виктор Сабо. - Было сделано много ошибок, но я не считаю, что Турция обречена”.