На мировых фондовых площадках в последние дни преобладает оптимизм. Особенно сильно растет фондовый рынок США. Российские индексы отстают, несмотря на стабильность цен на нефть.

Индекс MSCI All Countries вчера переписал исторические максимумы. Он отражает тенденции на 23 развитых и 26 развивающихся площадках — это индикатор мирового рынка акций. Подъем продолжается шестой месяц подряд. Негативный эффект о коронавируса был полностью выкуплен еще в середине августа. Если опираться на динамику рынков, то глобальных опасений у инвесторов по поводу будущих экономических перспектив сейчас нет. Бегства из рисковых активов не наблюдается. Наоборот, фактор слабости доллара оказывает поддержку. В том числе это касается и сырьевых площадок.

Естественно ключевую роль в общем подъеме играет рынок США, показывающий опережающую динамику. Индекс S&P 500 вчера также вышел на новые максимальные уровни, отыгрывая позитивную статистику по деловой активности в промышленности Китая и США. В качестве ближайшего целевого ориентира выделяется район чуть выше 3550 п., до которого осталось пройти наверх 0,6%.

В качестве доказательства того, что именно рынок США является основным драйвером роста мировых фондовых площадок, можно обратить внимание на следующий график.

На нем отражена динамика индекса MSCI World (ex. USA), не учитывающего динамику рынок акций США, и отдельно MSCI USA, отражающего тенденции в 627 крупнейших американских эмитентов. Соотношение этих индексов опустилось до новых исторических минимумов, что повреждает опережающий рост фондового рынка США.

Если американский рынок выступает локомотивом во всем индексе MSCI World, то ключевыми драйверами в США по-прежнему являются акции крупнейших компаний сектора высоких технологий. «Истории стоимости» в этом году показывают гораздо более слабую динамику так называемых «историй роста». Еще сильнее отстают акции второго эшелона с невысокой капитализацией. Это четко прослеживается при сравнении американских индексов Nasdaq Composite (технологические компании), S&P 500 (широкий рынок) и Russell 2000 (компании с низкой капитализацией).

Ситуация на рынке нефти остается стабильной, наблюдается крайне низкая волатильность. Боковик несет риски мощного прибойного движения, особенно при сломе его нижней границы. Чем дольше цена находится в коридоре, тем сильнее может быть выход за ее границы, особенно при сценарии падения. В частности, снизу по Brent необходимо следить за областью $43,5–44. Сверху ближайшее сопротивление находится около $46–46,5.

Пока колебания происходят в обозначенном диапазоне, их влияние на рубль и российский фондовый рынок незначительно. Однако, как только начнет формироваться более устойчивая тенденция, то корреляция снова резко вырастет.

Сейчас индекс МосБиржи находится в рамках боковика. На графике подобные ситуации принято называть «флагом». Это формация, которая зачастую выступает промежуточным звеном перед продолжением основного тренда, в нашем случае — растущего.

Если вдруг в ближайшее время все-таки удастся закрепиться под зоной 2955–2960 п., то цели сместятся к нижней границе восходящего тренда около 2890–2900 п. Пока же котировки находятся выше этих отметок, на повестке остается движение к целевым ориентирам около 3100–3110 п.

Общий среднесрочный и долгосрочный взгляд по российскому рынку акций в целом положительный. Удержание длинных позиций актуально. На долговом рублевом рынке также оптимистичные ожидания. В последние четыре сессии индекс ОФЗ (RGBI) справедливо восстанавливается после нескольких недель падения.

Начать инвестировать

Портфель*

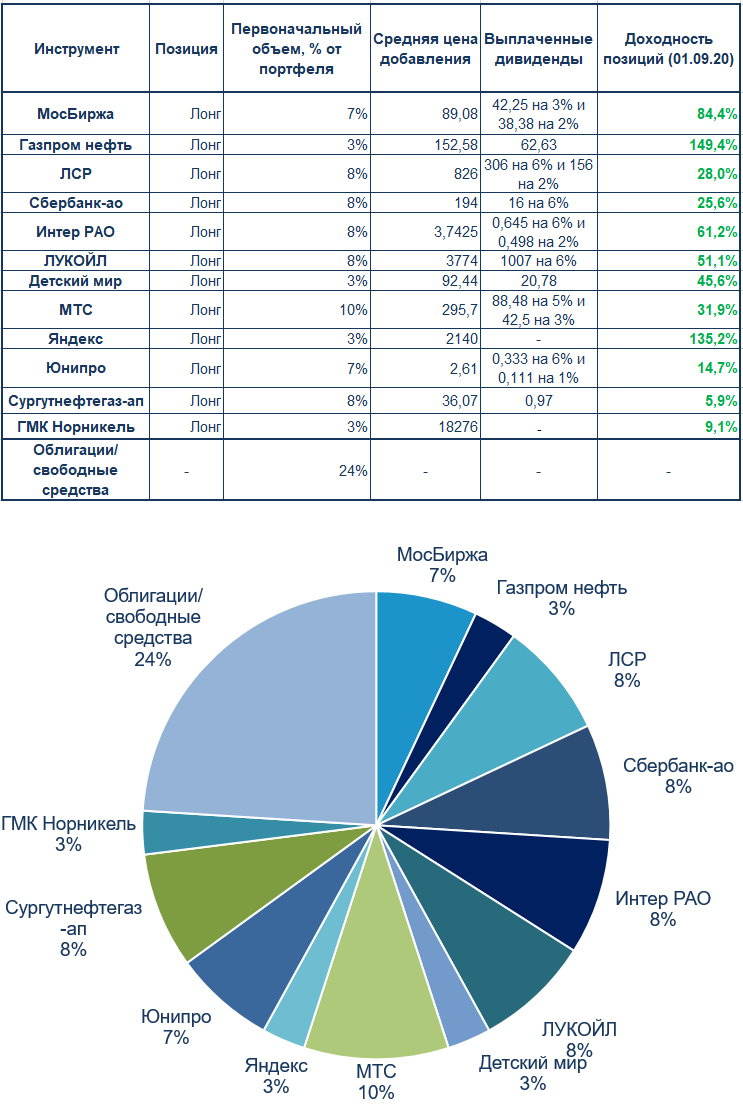

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

- С момента публикации предыдущего обзора акции портфеля показали разнонаправленную динамику. Лучше остальных торговались акции ЛСР. Слабо выглядели бумаги нефтегазового сектора: Газпром нефть и Лукойл.

- На фоне ралли акций Яндекса в прошлом обзоре предлагалось сократить позицию наполовину с 10%. В условиях отсутствия краткосрочных драйверов долю можно снизить до 3%. Доходность позиции составила 138%. Бумаги сейчас уже не так интересны, выглядят перегретыми. В случае локального отката можно будет рассмотреть добавление расписок Mail.ru Group.

- На фоне новостей о выходе Системы и РКИФ из Детского мира эти бумаги могут некоторое время быть под давлением, так как инвесторы столкнутся с неопределенностью по поводу политики нового менеджмента. Этот фактор способен сдерживать активные покупки. Поэтому фиксируем большую часть позиции около текущих значений (до 3%). Доходность от средней точки входа составила чуть более 40%.

- Можно рассмотреть увеличение доли в консервативных дивидендных историях. Например, нарастить позицию в МТС по текущим ценам до 10%.

- В преддверии выплаты рекордных дивидендов также справедливо увеличение доли обыкновенных акций Сбербанка, до 8%. Общий долгосрочный взгляд на перспективы банка остается положительным.

- После семи сессий снижения акций Мосбиржи можно рассмотреть увеличение позиций до 7%.

- Доля свободных средств составляет 24%. Их можно размещать в средних выпусках ликвидных корпоративных облигаций с высоким кредитным рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу