Дивидендный сезон в самом разгаре. Большинство крупных компаний уже выплатили дивиденды за 2018 год. Российский фондовый рынок предлагает самую высокую дивидендную доходность в мире – более 7%. Рост индекса РТС с начала года на 30% (одна из лучших динамик в мире) – следствие ожидаемого роста дивидендов, подчеркивает Михаил Ганелин, старший аналитик «АТОН».

По сравнению с предыдущим годом выплаты существенно выросли. Например, Сбербанк увеличил размер дивиденда с 12 рублей на акцию до 16 рублей. Газпром заплатит 16.61 рубля на акцию по сравнению с 8.04 рубля годом ранее. На 15-20% выросли за год дивиденды металлургических компаний. Многие крупные компании уже заплатили дивиденды, однако на этом дивидендная история российского рынка не заканчивается. Компании продолжат платить квартальные и годовые дивиденды, и у большинства из них рост дивидендных выплат продолжится за счет увеличения чистой прибыли и коэффициента выплат.

По сравнению с предыдущим годом выплаты существенно выросли. Например, Сбербанк увеличил размер дивиденда с 12 рублей на акцию до 16 рублей. Газпром заплатит 16.61 рубля на акцию по сравнению с 8.04 рубля годом ранее. На 15-20% выросли за год дивиденды металлургических компаний. Многие крупные компании уже заплатили дивиденды, однако на этом дивидендная история российского рынка не заканчивается. Компании продолжат платить квартальные и годовые дивиденды, и у большинства из них рост дивидендных выплат продолжится за счет увеличения чистой прибыли и коэффициента выплат.

Аналитиков часто спрашивают, как должен выглядеть долгосрочный дивидендный портфель российских акций. Такой портфель приобретает все большую актуальность в свете снижения процентных ставок и доходностей в других инструментах. Вопрос непростой, потому что сейчас около 50 российских компаний платят дивиденды с доходностью выше 6%, из них около 30 – крупные компании, и выбрать наиболее привлекательные истории непросто.

Среди наших фаворитов топ-10 компаний с разной степенью ликвидности и риска, что позволяет сделать портфель хорошо диверсифицированным по отраслям. Все компании нравятся фундаментально. Средняя дивидендная доходность такого портфеля составляет около 10-11%. Его имеет смысл фиксировать на 3 года. Мы исходим из предположения равных весов акций в портфеле.

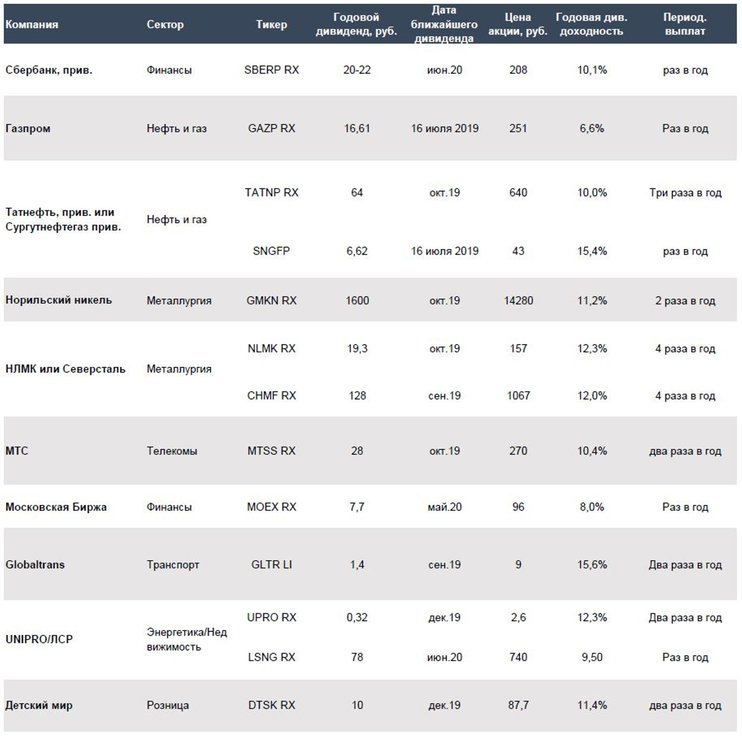

1. Сбербанк, привилегированные. В ближайшие годы дивиденды Сбербанка продолжат повышаться. За 2019 год мы ждем дивиденды 20-22 руб. Доходность по привилегированным акциям выше, чем по обычным – 10%, поэтому мы включаем их в портфель. Выплата производится раз в год в июне.

2. Газпром. Кратный рост дивидендов Газпрома до 16.61 руб. на акцию за 2018 год стал главным позитивным событием российского рынка в этом году. И хотя акции компании сильно выросли с начала года на этом событии, дивидендная история компании только начинается. Акции Газпрома все еще торгуются с дивидендом за 2018 год. Отсечка состоится 17 июля. Дивидендная доходность составит 6.6% - уже ниже среднего, но дивиденд в последующие годы будет расти, как и у Сбербанка.

3. Татнефть привилегированные/Сургутнефтегаз привилегированные. В нефтяном секторе у нас есть дилемма, кого включать в портфель. Решение зависит от склонности клиента к риску. Выбираем между привилегированными акциями Татнефти и Сургутнефтегаза. Татнефть дает доходность в среднем 10%, дивиденды платятся три раза в год. Долгосрочные дивиденды предсказуемы. Акции Сургутнефтегаза более рискованные, на наш взгляд, их стоит покупать на горизонт 3 года. Его дивиденды волатильны и сложно предсказуемы, так как зависят от курса рубля на конец года. За 2018 год дивиденд составит 7.62 руб. (17,5% дивидендной доходности). Акция торгуется с дивидендом до середины июля. За 2019 год дивиденды будут зависеть от курса рубля на конец года и могут быть минимальными в условиях дальнейшего укрепления рубля. На третий год при стабильном курсе дивиденд составит около 3.5 руб. на акцию без учета валютной переоценки. В итоге за три года кумулятивно дивиденд может составить 11-12 рублей, что дает среднюю годовую доходность 8-8.5%. При этом вероятный сценарий ослабления рубля за этот период может увеличить доходность до 10% и более.

4. Норильский никель. Одна из лучших дивидендных историй в российской цветной металлургии с дивидендной доходностью 12%. Цены на палладий остаются на своих максимумах, что позитивно для денежного потока компании. Один из ключевых акционеров (Русал) заинтересован в максимизации дивидендов.

5. НЛМК/Северсталь. Сложно выбрать фаворита в черной металлургии, так как все компании платят щедрые дивиденды – 100% своего свободного денежного потока, что дает более 10% дивидендной доходности. Дивиденды платятся раз в квартал. Столь высокая дивидендная доходность объясняется ожиданиями, что рано или поздно цены на сталь снизятся, что соответственно скажется на дивидендах. Однако пока конъюнктура остается благоприятной, и в дивидендном портфеле акции металлургов должны быть. Выбирать стоит между Северсталью и НЛМК. Акции Северстали стоят несколько дешевле, а НЛМК более дорогая, но ее акции в последнее время довольно сильно упали после продажи небольшого пакета акций г-ном Лисиным и теперь выглядят привлекательно.

6. Московская Биржа. Классическая дивидендная история. Компания платит около 90% чистой прибыль на дивиденды. Бизнес компании высоко маржинальный, и динамика ее прибыли мало зависит от экономических циклов, кризисов и прочих внешних факторов.

7. МТС. Стабильные и предсказуемые дивиденды минимум 28 руб. на акцию, выплачиваются 2 раза в год. Есть вероятность, что фактические дивиденды будут выше. Текущая доходность составляет 10.4%. Альтернатива МТС – GDR VEON. В настоящий момент ее дивидендная доходность чуть ниже 9%, но в ближайшие годы есть вероятность более быстрого роста дивиденда и доходности.

8. Globaltrans. Крупный ж/д оператор с низкой долговой нагрузкой. Весь свободный денежный поток направляется на дивиденды, которые платятся 2 раза в год. Текущая дивидендная доходность составляет 15%, что крайне высоко. В последующие годы есть вероятность снижения дивидендов в случае падения тарифов перевозчиков. Мы думаем, что они могут снизиться до 8-10%. GDR компании обращаются на Лондонской бирже.

9. Unipro. Лучшая доходность в секторе энергетики – 12%, дивиденды платятся 2 раза в год. Есть умеренный риск – суд с Русалом по поводу расторжения Договора на поставку мощности (ДПМ) 3-его энергоблока Березовской ГРЭС. Вероятность победы Русала относительно низка, но все же она есть. В этом случае дивиденд может сильно уменьшиться, и акции упадут. Суды будут длиться до конца года. Кто не хочет принимать этот риск, может купить акции девелопера ЛСР, который стабильно платит не менее 78 рублей на акцию раз в год. Дивидендная доходность чуть меньше – 9.5%.

10. Детский мир. Дивидендная доходность около 11-12%. Акции малоликвидные, но они никак не участвовали в последнем ралли акций, что сохраняет у них больший потенциал роста. Компания успешно растет, есть вероятность повышения дивидендов.

Как долго сохранится столь высокая дивидендная доходность российских акций? Есть три варианта развития событий. Первый вариант предполагает, что дивидендная доходность будет снижаться по мере роста стоимости акций. Снижение доходностей по другим инструментам, таким как, например, депозиты, будет усиливать этот тренд.

Второй вариант предполагает рост инвестиционной активности компаний. Они могут предпочесть уменьшить дивиденды в пользу инвестиций для ускорения своего роста. Это тот вариант, который очень хочет видеть правительство, но он пока буксует. Оба варианта хороши для акционеров и должны привести к росту акций компаний.

Есть, правда, и третий вариант, когда экономическая ситуация в стране резко ухудшается, доходы компаний падают, и они вынуждены сокращать дивиденды. Принимая во внимание цикличность экономики об этом варианте нельзя забывать, но пока фундаментальных причин для этого мы не видим.